コロナとTV-CM:TV-CM年報2020

はじめに

2020年もそろそろ年末を迎えようとしているが、コロナの勢いは一向に衰えそうにない。12月となった今も、先の見えない第三波のピークに向かって全国で感染が拡大し続けている。

本来なら2020年は二度目の東京オリンピックを開催した年として人々に記憶されるはずだった。この一大イベントに向けて様々なプロジェクトが進行していたし、莫大な予算と多くの人材がこの大会の成功のために投入されていた。広告業界もこの巨大なマーケティングイベントでもあるオリンピックを担う一翼として、様々な形で参画していた。今年はオリンピックにかかりきりになるなと考えていた関係諸氏も多いことだろう。

そこにコロナである。

あのまま平穏にオリンピックが開催されていたら、2020年がどのような年になったかは、なんとなく想像がつく。NHKでは嵐の、民放各局ではサザンの公式応援ソングがヘビーローテションされ、感動の名場面が繰り返し流されていただろう。全国を巡回する聖火に沿道で声援を送り、公式スポンサーが提供したチケットでスタジアム観戦できた人も多かった筈だ。感動を与えてくれたメダリストたちの祝賀パレードも、日本中のあちこちで開催されていただろう。

だがコロナはそんな光景を奪い去り、私たちの感動をさらに増幅させるように流される筈だった多くのTV-CMが、その計画変更を余儀なくされた。

コロナは結果として、たぶんあのまま平穏にオリンピックが開催されていた場合よりもさらに多くの生活上のインパクトを、私たちにもたらした。私たちの生活は、多分あのままオリンピックが開催されていた場合よりもさらに大きく、変化することになった。

テレワーク、巣篭もり、自粛、オンライン飲み会、ロックダウン、PCR検査、ソーシャルディスタンス、マスク、消毒、リモートほにゃらら、オフィスの縮小、地方移転、GO TOキャンペーン、休業補償、こんなものは嵐とサザンの公式ソングがヘビロテされていたであろう本来の日常世界には、決して存在していなかったものだ。

私たちは多くのものを失い、その代わりに別の現実を手に入れた。それが2020年だ。

オリンピックがあってもなくても、放送され続けるのがテレビだ。

私たちの生活がどう変化しようと、テレビはそれを写し続ける。そんなテレビを記録し続けたTVメタデータから、2020年のTV-CMがどのように変化したのかを見てみよう。

1-1:業界動向 〜コロナ前の世界

もしコロナがなければ、2020年のTV-CMはどうだったのだろう。

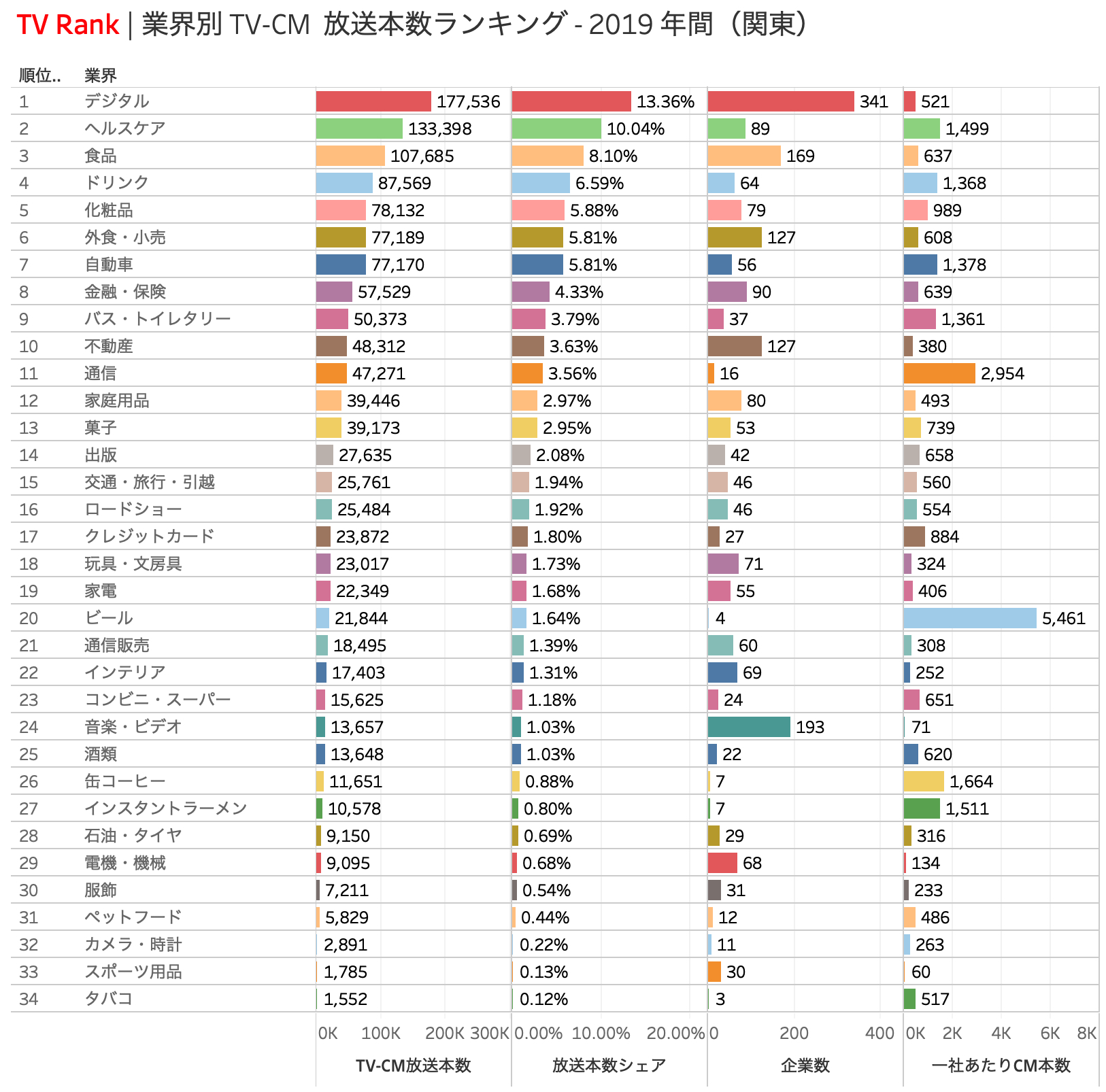

図1はコロナが流行する以前の2019年の一年間に関東地区で放送されたTV-CMの本数を、業界別にランキングにしたものだ。

これを見れば、どの業界がどれだけTV-CMを流し、他の業界と比べてどの業界がどれだけ多くTV-CMを利用しているのか、またしていないのかがわかる。TV-CMの業界別の放送本数の大小は、その業界の経済規模、マーケティング活動の活性度、マスメディアとの相性をある程度表していると言えるだろう。これをコロナ前と後で比較することで、コロナが私たちをとりまく経済活動、生活スタイルにどのような影響を与えたのかがわかる筈だ。

さっそくランキングをご覧いただこう。

2019年年間のTV-CM放送本数業界ランキングTop 3は、デジタル、ヘルスケア、食品だった。

Top 3の放送本数シェアは計31.5%、この上位3業界でTV-CM全体の3割以上を占めることになる。

以下、ドリンク、化粧品、外食・小売、自動車、金融・保険、バス・トイレタリー、不動産と続くのがTV-CM放送本数 Top 10業界の顔ぶれだ。

このうち7位の自動車までの業界が放送本数シェア5%を超えており、このTop 7業界のシェアだけで放送本数全体の過半数を超える55.6%になる。

さらにTop 10業界までのシェア合計は67.3%、これに11位の通信(主に携帯電話)業界を加えれば、11位までの業界で全TV-CMの7割を占める計算になる。

Top 3で3割を占め、Top 11で過半数を超える、上位業界に行くほどシェア・オブ・ボイスの傾斜が強くなるパワーゲームの世界、それがテレビ・マーケティングだと言えるのかもしれない。

もうひとつ、業界ごとに構成企業数のばらつきがある。企業数の多い業界、少ない業界が存在するのだ。

もっとも企業数が多いのはTV-CM放送本数1位のデジタルで、341社。

2位の音楽・ビデオが193社だから、デジタル業界のプレイヤーの多さがわかるだろう。

デジタルも、音楽・ビデオもコンテンツ業界だ、デジタルはWebサイトやアプリ、音楽・ビデオはパッケージやサブスク、どちらもデジタル・コンテンツのTV-CMだ。種類も多いし競合も多い、新規参入企業も多い業界だ。プレイヤーの多さは参入障壁の低さや業界の活性度、成長力を表していると言えるだろう。

反対に企業数の少ない業界を見てみよう。

最も少ないのは34位のタバコで3社、次が20位のビールで4社だ。

ビールは地ビールなど、新興の企業、ブランドが多く生まれているのではとも思うが、TV-CMのようなマスマーケティングを行う経済規模の企業となると寡占化が進んでいるということなのだろう。

構成企業数の少ない業界は、ある程度規模的な競争が一段落している業界と言えるのだろうか。

構成企業数の少ない業界には1社あたりのTV-CM放送本数が多い、巨大な広告主がいる業界がいくつかある。グラフの「一社あたりCM本数」を見ていただけると、わかるだろう。一社あたり1,000本を超えている業界だ。

Top 10以外では、11位の通信、20位のビール、26位の缶コーヒー、27位のインスタントラーメンが、1社あたりのTV-CM放送本数が多い業界だ。

Top 10にこの4業界を加えた放送本数シェアは、74.2%になる。

このTop 10 + Major 4が、日本のTV-CMのコア業界と言えるのではないだろうか。

ここがテレビを使ったマーケティングで企業業績をある程度支えている業界であり、それはイコール、収益のかなりの部分を広告モデルに頼るテレビ業界にとってはキャッシュカウ、つまり大切なクライアント業界群だ。そしてまた視聴者にとっても、これらの業界の製品、サービスは日々の生活にとって馴染み深く、必要なものである筈だ。

では、これらの業界が、コロナ禍に見舞われた2020年に、どのような動きを見せたのか検証していこう。

1-2:業界動向 〜コロナ後の世界

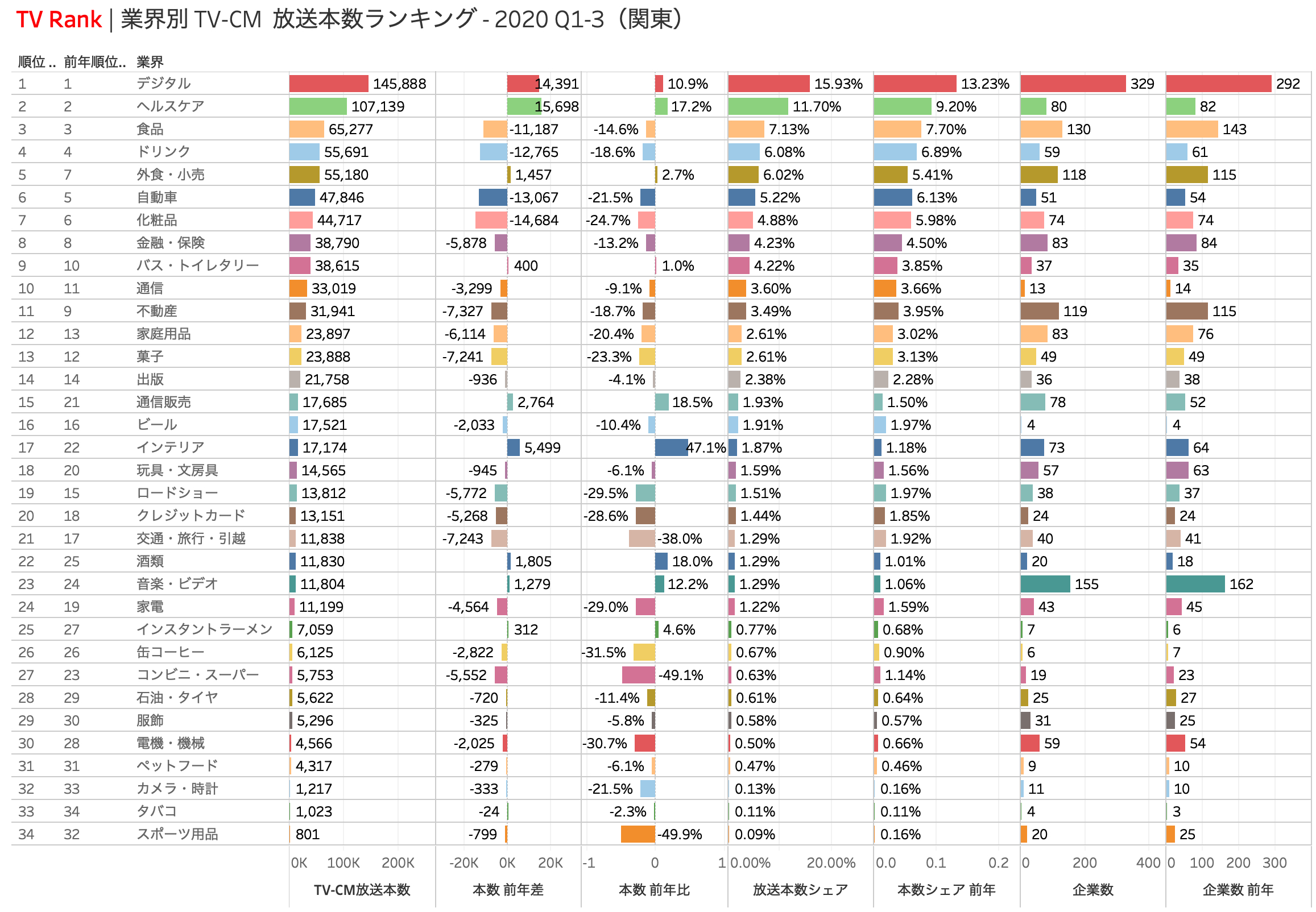

図2は、2020年1〜9月の9ヶ月間に関東地区で放送されたTV-CMの本数を、業界別にランキングにしたものだ。図1がコロナが流行する以前の世界を表していたのに対して、この図2はまさにコロナ後の世界、COVID-19の流行がTV-CMの世界をどのように変えたのかを表している。

さっそく、日本のTV-CM出稿のコア業界である14業界(Top 10 + Major 4、TV-CM放送本数Top 10業界 + 一社あたり年間放送本数1,000本を超える4業界)の動向を見てみよう。

このTV-CMコア14業界のうち、2020年1〜9月期に昨年同期(2019年1〜9月)に比べてCM放送本数を増したのは、デジタル、ヘルスケア、外食・小売、バス・トイレタリー、インスタントラーメンの5業界だった。このうち外食・小売、バス・トイレタリー、インスタントラーメンの3業界は前年同期比5%未満の微増、増えたというよりも減らなかった、昨年と比べてフラットという言い方が正しいかもしれない。つまり、コロナ禍にあっても積極的にTV-CM増をしたのは最上位のTop 2業界、デジタルとヘルスケアのみということだ。この両業界はそれぞれ昨年同期比2桁増の積極的な出稿拡大を行っている。

その結果、Top 2業界のシェア・オブ・ボイスは2019年年間の23.4%から、2020年1〜9月期には27.6%にまで急拡大することになった。Top 2だけで3割に迫る勢いで、TV-CMシェアの上位業界傾斜がさらに強くなったと言える。

TV-CMの放送本数全体では、2020年1〜9月期は昨年同期と比べて約8%のマイナスであり、7割以上の業界がTV-CMの出稿を減らした。

最も大幅に減らしたのはスポーツ用品の-50%、半減である。本来ならスポーツの祭典オリンピックの年であっただけに、これは残念な結果だ。続いてコンビニ・スーパーの-49%、以下交通・旅行・引越の-38%、コア14の一角の缶コーヒーも-32%、電機・機械-31%、ロードショー、クレジットカード、家電の-29%と、大幅なマイナスを記録した業界が続出する。

上位業界でも3位食品(-15%)、4位ドリンク(-19%)、6位自動車(-21%)、7位化粧品(-25%)、8位金融・保険(-13%)、11位不動産(-19%)は二桁マイナスだ。

まさにTop 2以外は総崩れといった様相である。

このような状況にあって反対にTV-CMの出稿を増やした業界もある。

特に前年同期比で2桁以上の本数増を果たしたのが、15位の通信販売(+19%)、17位のインテリア(+47%)、22位の酒類(18%)、23位の音楽・ビデオ(+12%)である。

いかがだろう、コロナによる自粛で在宅を余儀なくされた人々は、買い物による外出を控えて通信販売に頼り、リモートワークのための環境作りで自宅のインテリアを買い増し、外に飲みに行かれない分在宅での酒の量も増え、家で音楽・ビデオコンテンツを楽しむ時間も増えた、そんなリモート巣篭もり消費にぴったりの業界のみがTV-CM出稿を増やす結果となったのである。データは正直で、わかりやすく、ある意味で残酷だ。

これらの結果として、コロナによる環境変化がむしろ追い風となったTV-CM Top 2業界がさらにシェアを伸ばして2強状態となる中、従来の優良出稿業界であったコア14では2強以外は軒並み2桁マイナスに転落、良くても前年比フラットという状況、そしてコア14以外の巣篭もり需要関連業界がシェアを伸ばすがTV-CM全体では8%のマイナス、これが2020年1〜9月の状況である。

政界財界あげてウイズコロナの時代の経済活動の活性化を模索しているわけだが、この年末に向けての第三波と思われる感染拡大の状況を見ていると、やはり抜本的にワクチンなどによる医療面での感染拡大防止策がある程度機能するようにならないと、この構造を変えていくのは難しいのではないだろうか。

そして、より大きな疑問は、果たしてこれは一過性の現象なのだろうかということだ。

確かにコロナによる需要の蒸発は関連する業界にとっては大きな痛手だ、だがそれは病禍がもたらした一時的な現象なのだろうか、コロナだけに原因を帰すことができるアクシデントなのだろうか、ということだ。

たとえば、コロナにより浮き彫りになった各方面でのデジタル化の遅れ、都市への一極集中の弊害、他の代替手段が存在する商品、サービスの低迷、これらはただコロナがきっかけとなってもともと存在した課題を顕在化させただけという側面がないだろうか?

私たちがコロナを乗り越えたとき、全ての生活が元のように戻ると思っている人は少ないだろう。コロナ禍にあって、私たちはそれまで気がつかなかった新たな可能性をいくつも発見することになった。そしてその中には生活者にとって実は心地よいものもたくさん存在する。

それこそが希望であり、コロナのような禍から私たちが得ることができるポジティブな見返りだ。これを利益につなげることができる業界が、ポスト・コロナの時代の新たなコア業界を形成するのかもしれない。

さて、次回以降では、2020年TV-CMの四半期別の動向、企業別の状況、ブランド別の対応などを見ていきたい。その中に、ポスト・コロナの時代のヒントがあることを期待して。

※エム・データのTVメタデータのうち、TV-CMデータ(関東エリア)のTV-CM業界分類(エム・データ独自分類)により集計。

※エム・データのTV-CM業界分類の名称を当記事用に一部加工・修正。

関連記事

![]()

![]()

著者:梅田仁 | Jin Umeda

ライフログ総合研究所(Life Log Lab.)所長

iPhone、iPod、iTunes、Mac、Apple TV、Apple Storeのシニア・マーケティング・プロデューサーとして、Apple(AAPL)を時価総額世界一のブランドに育て上げることに貢献。iTunesで取り扱う内外のエンターテインメント・コンテンツ、アーチストの需要トレンド、視聴者の嗜好パターン分析を通してプラットフォームメディアビジネスにも精通。2013年、ライフログ総合研究所を設立、TV Rank、Talent Rankサービスを展開中。著書:「売れない時代に売る新常識」出版文化社、2011