コロナとTV-CM:第二回 自動車 / 不動産業界 (TV-CM年報2020、四半期別業界動向 2020年1〜3月)

テレビの放送記録であるTVメタデータから、2020年のTV-CMを振り返る「TV-CM年報2020」。コロナ禍に見舞われた2020年、TV-CMにはどのような影響があったのか。

2回目の今回は、四半期ごとの業界別動向を振り返る。

<前回の記事はこちら>コロナとTV-CM:TV-CM年報2020

2-1:コロナ上陸とTV-CM 2020年1〜3月期

本来ならオリンピックイヤーとして記憶されるはずだった2020年は、中国からの感染症のニュースで始まった。TVメタデータの記録から、コロナがどのように広がっていったのか振り返ってみよう。

まだ正月気分が抜けきれない2020年1月6日、中国の武漢で発生した原因不明の肺炎について、厚労省が注意喚起を促した。1月14日にはWHOが、この肺炎が新型コロナウイルスによるものであることを確認した。この頃はまだ、日本ではコロナは対岸の話題の一つに過ぎなかった。

だが1月16日、日本国内で初めてコロナの感染が確認される。武漢から渡航した中国籍の男性だった。ここからコロナが日本国内でも同時進行する話題になっていく。

1月23日、中国からショッキングなニュースが飛び込む。コロナの発生が初めて確認された武漢が都市閉鎖されたのだ。1000万人を超える巨大都市の空港や鉄道、高速道路がすべてが閉鎖され、住民は都市に封じ込められることになった。私たちはその武漢で、中国政府が急増の仮設病院の建設を始めたとのニュースを見る。広大な敷地を何十台もの巨大重機が走りまわる光景は、事態の異常さ、深刻さを伝えていた。

2月3日、乗客の感染が確認されたクルーズ船ダイアモンドプリンセス号が横浜港に入港する。ここから日本国内の防疫関係機関、医療関係機関が多数巻き込まれることになり、連日変化する状況をテレビ各局はニュース枠はもちろん、ワイドショーでもほとんどの時間を割いてそれを懸命に伝えた。連日出演する感染症関連の医師やコメンテーターの顔も、私たちにお馴染みのものになっていく。

2月13日、国内で初めての死亡者が出る。神奈川県に住む80代の女性だった。2月27日には、当時の安倍首相が全国すべての小中高校に臨時休校を要請する考えを公表する。専門家会議の意見を重視した政治判断だったが、現場は混乱した。だが関係者の予想を超えるスピードで進行するコロナ禍に、世論は大きな不安を感じ、通常の意思決定プロセスを超えた指導力が政治に求められていた。SNSではマスクの材料となる紙資源が買い占められトイレットペーパーが不足するとの情報が流れ、日本中の店頭から一斉にトイレットペーパーが消えた。このころからコロナは、私たちの日常に関わる大問題となっていた。

3月9日、専門家会議は「3密を避けて」と呼びかけた。2020年流行語大賞「3密」の誕生である。3月24日、東京五輪・パラリンピックの1年程度の延期が発表された。オリンピック関連のTV-CMに甚大な影響が出ることになった。

対岸の出来事に過ぎなかったコロナが、いつのまにか私たちの日常生活を脅かす大きな存在になっていた。

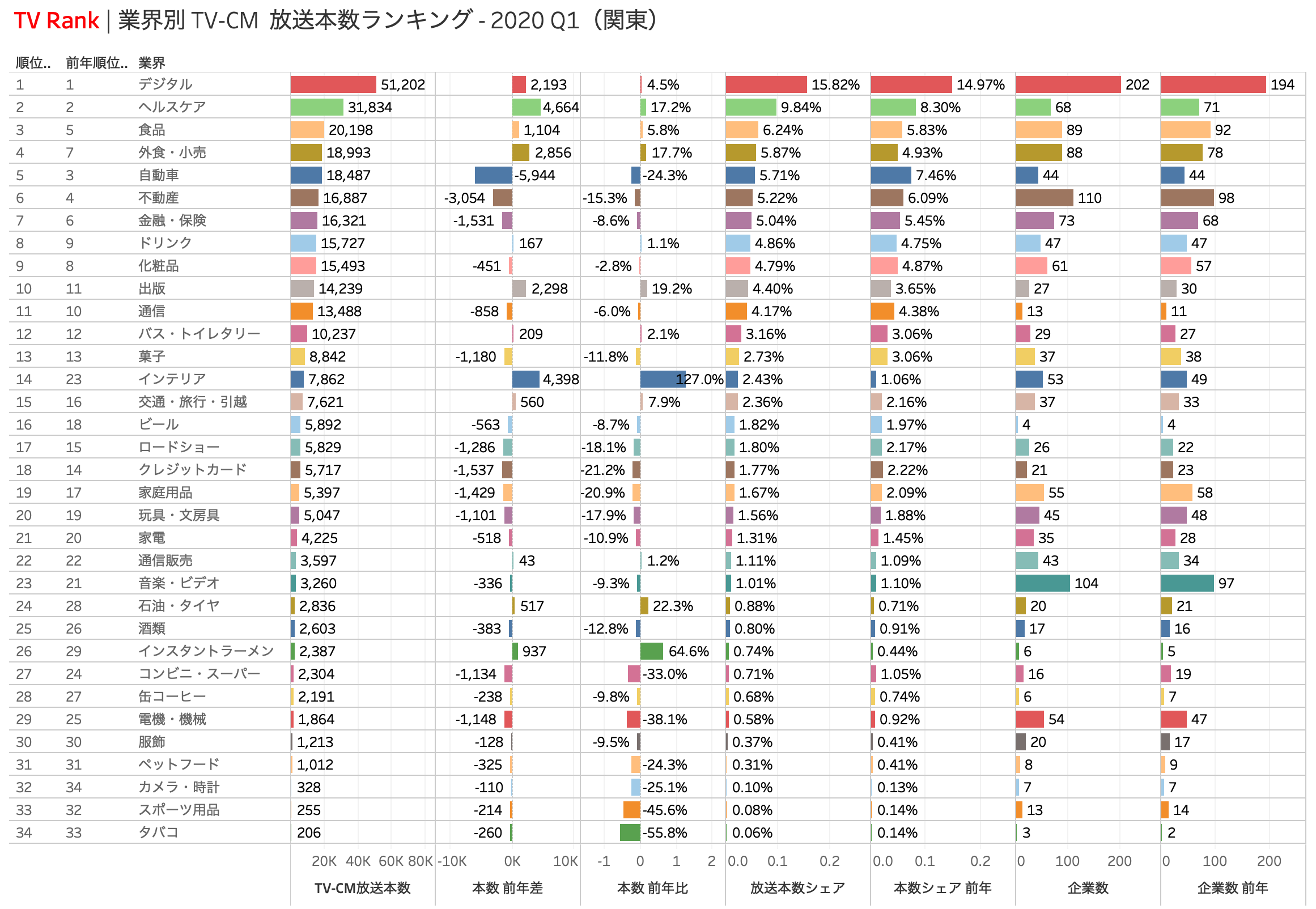

図1をご覧いただこう。これは、2020年1〜3月期の業界別TV-CM放送本数ランキング(関東)だ。

本数前年比の項目をご覧いただければ、多くの業界が対前年でCM出稿本数を減らしていることがわかるだろう。集計した全34業界のうち65%にあたる22業界が昨年と比べて出稿本数を減らしている。

Top10業界では1位のデジタルから4位の外食・小売までは本数を増やしているが、5位の自動車、6位の不動産はそれぞれ対前年-24.3%、-15.3%の大幅減だ。

7位以下でも出稿を増やしているのはインテリアやインスタントラーメンといった巣ごもり消費との関連を想起させる業界のみで、ほとんどの業界がマイナスとなっている。

前回の記事でも触れさせていただいたが、コロナ禍以前の2019年の時点で目立っていたのがTV-CM出稿上位と下位との業界の二極化だった。テレビをマーケティング媒体として積極的に活用している業界とそうでもない業界の差が開きつつある状況が見えていたのだが、その傾向がコロナの影響でさらに拡大していると言えるのかもしれない。

コロナが経済活動を一時的に萎縮させることで、TV-CMをマーケティングサイクルに組み込んだ業界はCMの出稿をさらに伸ばすことでビジネスを支えようとテレビを積極的に活用し、そうでもない業界はTV-CMを緊縮時の削減の対象と捉える、TV-CMに対してそんな正反対な立場をとる二つのグループが見えてくる。テレビ局側から見ると、この二つの立場を分ける業界の分岐点が、業界ランキングのかなり上の方にあることは大きな問題だ。上位業界は経済危機にあってもTV-CMを積極的に活用しようとするが、中位、下位グループではTV-CMが緊縮時の削減対象になりやすい。テレビ局としては営業的にはできるだけ前者のグループを増やしたいところだ。

図1の1〜3月期のTV-CM放送本数ランキングを見ると、上位4業界までがプラス、5位以下はマイナスが目立っている。ただ、1〜3月期のトータルで見るとTV-CMの放送本数減は前年比マイナス1.2%でしかない。

全業界で昨年の1〜3月期に対して23,211本の減少があったのに対し、出稿を増加させた業界のトータルは16,429本のプラス。昨年比で22業界がトータル7.1%の出稿マイナスとなったのに対して、出稿増の12業界が5.9%のプラスとなり、減少分を補ってくれた格好だ。

特に上位4業界で出稿増の56%を占めており、この4業界の本数ベースでのシェア・オブ・ボイスは昨年の34%から37.8%に大幅に上昇した。

下位業界のマイナス分を上位業界のプラス分が補い、トータルでは小幅減にとどまった。局の営業的にはトータルではなんとか踏みとどまったが、クライアント業界の内訳を見れば大きな構造変化(二極化の進展)が起きている、そんな状況だ。

ではこの1〜3月期にマイナスとなった業界では何が起こっていたのだろう。

2-2:1〜3月期、自動車業界と不動産業界はなぜ出稿を減らしたのか

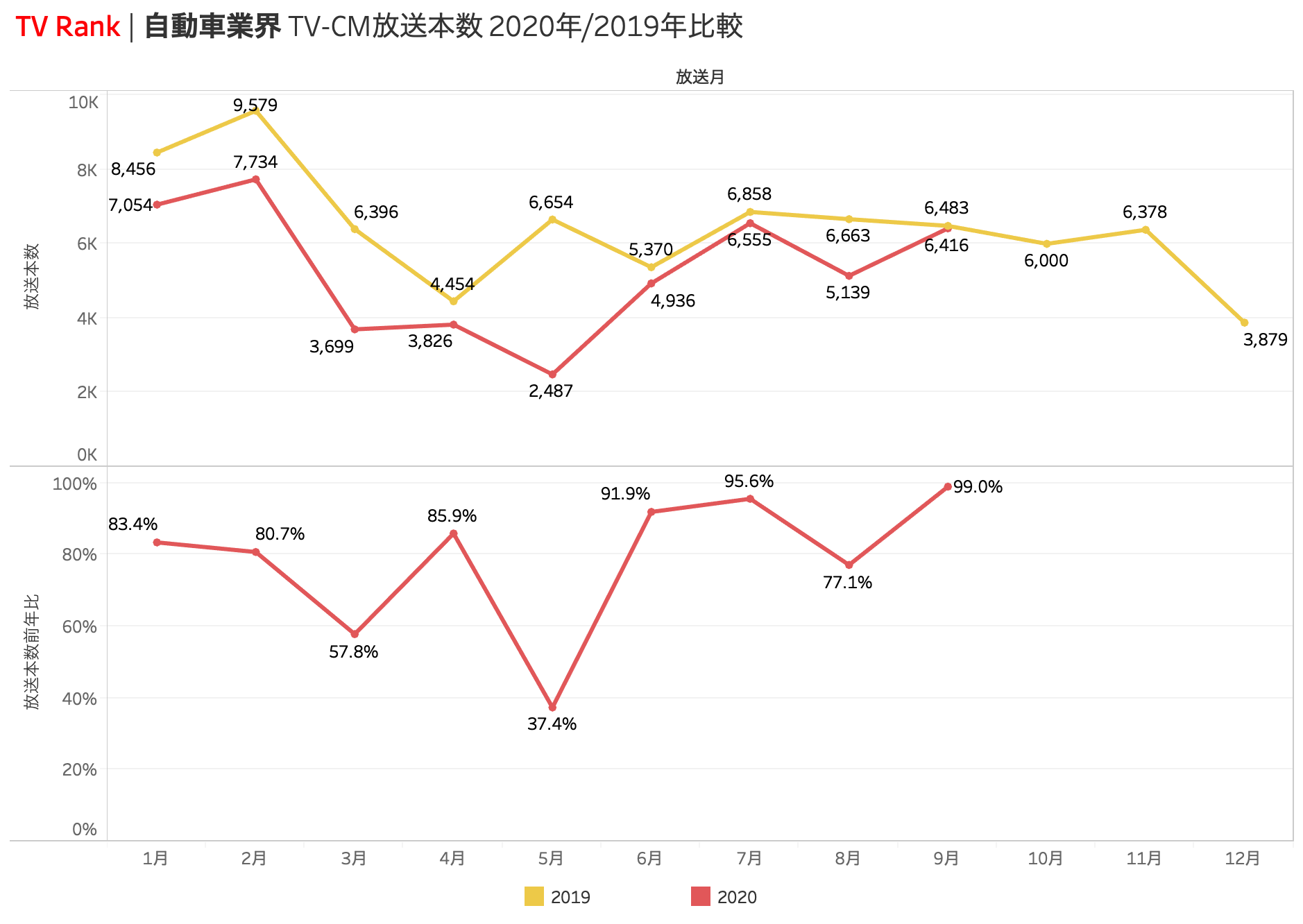

図2は自動車業界の月別TV-CM放送本数を2020年と2019年で比較したものだ。赤の折れ線が2020年、黄色が2019年である。

赤線を見ると、コロナが日本国内に広まる以前の1月の時点で、すでに放送本数が対前年の80%台であったことがわかる。タイミング的にコロナ禍の影響が大きく考えられる3月こそ前年比57.8%と大幅減となっているが、それ以前の1月、2月の段階で既に対前年80%台にTV-CMの出稿がセーブされていたのだ。3月のコロナ禍の進展によるTV-CM放送本数減少よりも以前、すでに2020年の年初の段階で自動車業界ではコロナとは別の理由によりTV-CMの出稿を抑えていたことになる。

それはなにか。

これは2019年度(2020年3月期)の自動車業界各社の決算を見ればわかる。

日本の自動車メーカー7社の四輪部門の20年3月期決算で、営業利益率が前年を下回らなかったのはトヨタとスバルのわずかに2社のみであった。コロナ禍以前から、自動車業界の業績は頭打ちとなっていたのだ。

業績ダントツ1位のトヨタも、売上高ではマイナス、営業利益率も前年と同じ8.2%をなんとか死守という状況だ。額(グロス)は落としても率(ヴァリュー)はキープしろと大号令がかかったのだろう。だがこれは業界首位であるトヨタのマーケットも拡大していないことを表している。スバルは営業利益率を18年度の5.8%から6.3%に伸ばしたが、売上高規模ではトヨタの10%程度に過ぎない。他のホンダ、日産、スズキ、マツダ、三菱は軒並み減益だ。これではTV-CM予算を増やす経営判断はなかなかできないだろう。

自動車業界はEV化と自動運転、コネクテッドカーによるITプラットフォームとの統合など、未来の生活の基盤となるイノベーションがこれから爆発的に発生する注目の業界だ。

ドイツの自動車メーカー各社は中国にEV生産の基盤を整えつつあるし、アメリカもテスラをはじめEV関連銘柄に資本が集中するとともに自動運転ではGoogleやAppleといったITの巨人たちがそのプラットフォームを自動車産業に拡大しつつある。

リベラルな米民主党政権の誕生でグリーンエコノミーから外されていくガソリンエンジンのタイムリミットは今後前倒しが繰り返されるだろう。日本の基幹産業とも言える自動車業界に、大変革の波が押し寄せているのだ。

このような変化は、私たちの想像を超えて早くやってくる。我が国の高度成長期がスタートした時、日本の花型産業は石炭と繊維であった。それから何が起きたかは、私たち皆が知るところだ。

図2のグラフに戻ろう。

自動車業界の1月、2月のTV-CM放送本数が対前年で80%台になっていたのは、19年度の業績を反映したものだろう。

2019年のシーズナリティ(黄色の折れ線)を見ると、自動車業界の年間のTV-CM出稿ピークは2月にあった。これは年度決算重視の業界によくあるパターンで、3月の年度末売り上げ(出荷)最大化のために、消費者の購入意思決定期である1、2月にTV-CMを集中させ、3月に一気に営業販促費を消化して数字を作りあげるのである。その反動で新年度である4〜6月期のTV-CM出稿は少なくなる。年度の企業業績を重視する業界にはよくあるパターンだ。

もう少し細かく見ると、ピーク期の1、2月以外にもトレンドがあることがわかる。たとえば、出稿を抑え気味の4〜6月期も、5月はGWのディーラー集客が見込めるので、出稿の山がある。新型イヤーモデルのGWディーラー発表会だ。7月以降は各ラインナップのモデルチェンジを織り込みつつフラットで推移するが、12月のクリスマス商戦は自動車業界的には早めの休暇となり、年明け早々からは年度末決算最大化に向けた新春初売り大商談会で年度末まで続く怒涛の営業攻勢に打って出るのである。

対前年80%とはいえ、20年1、2月の出稿本数は単月で19年の4〜12月のどの月よりも多い。出稿を抑えたとはいえ、年度末の営業効果は維持できるラインを守った訳である。

だが3月は対前年57.8%と大幅減、特に深刻なのはロックダウンが行われた5月の37.4%だ。需要蒸発と言われ生産ラインも停止した5月は、政府としても二度と繰り返したくない「経済の死」であることがよくわかる。産業を守るためには、あのような状況を続けることはできないのだ。

その後、自動車業界のTV-CM出稿は回復し、9月には対前年99%とコロナの影響を払拭するラインにまで戻している。

TV-CMのクリエイティブ面では、トヨタは「ToyoTimes」と、社内報のようなブランド広告で自社と業界を鼓舞するようなメッセージを連日送り出している。日産もブランドロゴを変更して木村拓哉を起用、戦略車種を次々とアピールし「やっちゃえ日産」の総決算を見せようとしているかのようだ。

コロナは確かに経済活動の縮小をもたらし、私たちの生活に様々な面で影響を与えているが、そんな中でもTV-CMでは新しいコロナ後の世界に向けた各企業の挑戦が確実に行われているのである。

では、自動車とともに出稿本数を減らしたTV-CM上位業界、不動産の状況はどうなのだろう。

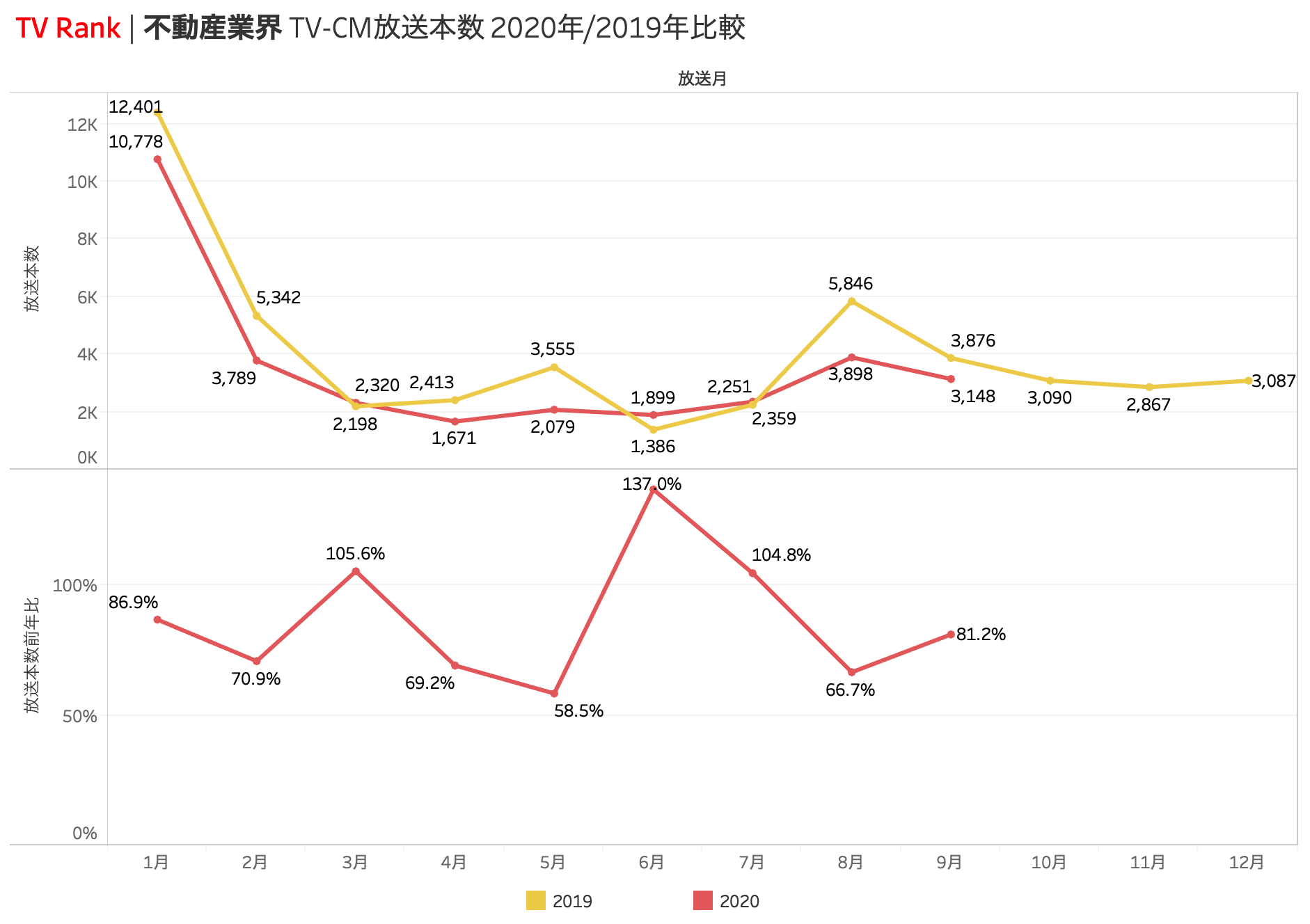

図3は不動産業界の月別TV-CM放送本数を2020年と2019年で比較したものだ。自動車業界同様、赤の折れ線が2020年、黄色が2019年である。

毎月の動向であるシーズナリティを見ていただくと、1月が出稿の極端なピークで、次のピークは8、5、2月の四半期決算の前月、特に上半期末の8、9月が手厚いことがわかるだろう。

1月の異常な突出を除けば、典型的な四半期決算対応のTV-CM出稿パターンとなっていることがわかる。四半期営業期末月(3、6、9月)よりその前の月(2、5、8月)が多いのは、いわゆるカスタマージャーニー、つまり購買(契約)月の前月に購入意思決定が行われるのでその月に合わせてTV-CMを投下する、という戦術である。期末前月にTV-CMを投下し、各四半期の最終月は前月にTV-CMでサポートされた購入意思を確実に刈り取るための営業フェイズ、契約フェイズに集中するという役割分担である。

自動車業界が年度決算重視型であるのに対して、不動産業界は四半期決算重視型、これはそれぞれの業界での決算の持つ意味が株価や株主配当、資金繰りなど経営指標のどの部分と密接かによって変わってくる。

営業的には四半期重視型に見える不動産業界だが、その四半期営業パターン出稿を超えてドカンとそびえ立つのが1月、そう正月広告である。不動産業界のこれは、年賀状だ。関連業界、取引先、許認可や諸々の調整事の多い不動産業界にとっては、年始のご挨拶は年会最大のイベントである。正月だけ仕事をする大幹部社員もいると冗談にされるぐらいの重要月である。ここで看板をご披露しなくていつ出すのか、ということだ。また消費者のマインド的にも、不動産の購入はライフイベントであり、年間というスパンで物事を計画しがちな正月は不動産のブランディングに適したタイミングなのだろう。

この1、2月のトレンドを見ると、大口出稿主としては自動車業界についで大きな出稿減となった不動産業だが、その減少パターンも実は自動車業界に似ていることがわかる。

そう、不動産業界もまた自動車業界同様、コロナが日本国内に広まる以前の1月の時点で、すでにTV-CMの出稿が対前年86.9%(1月)、70.9%(2月)とセーブされていたのだ。

不動産業界は経済産業省のまとめによると、2019年第2四半期以降マンション分譲が低下、戸建住宅やマンションの売買仲介も2019年第3四半期をピークに低下傾向にあった。自動車業界同様、コロナ以前にすでに業績の後退があり、TV-CMの出稿が年初からセーブされていたのだ。特に不動産業界はオリンピックの影響で物件供給が2019年に前倒しされていたという事情もあるだろう。不動産のTV-CM出稿減には、コロナ以前からあらかじめ計画されていたものも含まれているのだ。

それでも、コロナの影響は深刻だ。

3月の出稿こそ前年+5.6%まで戻したものの、その後の四半期営業サポート出稿は弱くなり、本来はCMピーク月である5月、8月は対前年6割程度と大幅な落ち込みとなっている。ただ、いまのところ繁忙期のピークの山が落ちただけで、全体としては昨年のトレンドを追従する形にはなっている。ピークダウンは一過性のものであり、業界としてはコロナ禍が過ぎ去るのを静かに待っている、そんなところではないだろうか。

では、今後はどうなるのであろう。

もともとオリンピック後は市況も一段落かと言われていた不動産業界だが、コロナによるリモートワークの進展は新たなテーマをもたらした。

そう、オフィスの縮小、地方移転、郊外のサテライトオフィス需要と、リモートワーカーの地方移住、ホームオフィス需要だ。また、それと相反する形で都心部への再集中も起きている。地方移転は今後長いトレンドとなるだろうが、だからと言って都市のメリットがなくなるわけでもない。場所と時間を選ばない自由な働き方が増えるとともに、都市の役割もまたより生産性、クリエイティビティを上げる方向で再強化が進んでいるのだ。ポイントはここでも二極化だ。選択の自由が与えられた時、地方も都市も選択肢としての魅力がより増すことになる。そこで割を食うのが、従来は妥協の産物であったワークスタイルであり、ライフスタイルだ。日本型雇用のメンバーシップ制に縛られて朝9時にとにかくオフィスにいることが求められる働き方は終わっていくだろう。そうなるとたとえば家賃と通勤距離の妥協で選択されていたベッドタウンの魅力は薄れてくる。結果として利便性を求める層は東京でいえば山手線の内側を目指し都心部の物件が活況となり、環境を求める層はテレワークに向いた郊外のリゾート地に殺到する。地方にはワークプレイス需要も生まれ、都市の住居にも在宅ビジネスの機能が求められる。

さらにコロナ対策に世界中で供給されている資金は膨大で、特に他の先進国と比べて感染者数が少ない日本の不動産マーケットは国際資本から見たときに有望な投資先となっている。ビジネス習慣、生活習慣の変革期に資金供給が結びつけば、そこには面白い展開も見えてくる。

これは新たなビジネスチャンスだ。不動産業界はオリンピック後も有望なテーマを手に入れたのだ。そして、この新たなテーマに向けた戦いはすでに始まっている。

いかがだろう。

大幅なTV-CM出稿減となった自動車業界と不動産業界の動きを見てきたが、両業界ともその減少はコロナ以前からある程度計画されていたものであり、コロナによる需要減で出稿を手控えてた状況も見られるが、ポストコロナに向けては再度の加速が十分に期待されるのである。その初動やトレンドを掴む意味でも、TV-CMの出稿パターン分析は様々な示唆をもたらしてくれる。

次回は2020年4〜6月期の動向を振り返り、関連業界の状況を見てみよう。また新たな視座が開けるはずだ。

※エム・データのTVメタデータのうち、TV-CMデータ(関東エリア)のTV-CM業界分類(エム・データ独自分類)により集計。

※エム・データのTV-CM業界分類の名称を当記事用に一部加工・修正。

関連記事

![]()

![]()

著者:梅田仁 | Jin Umeda

ライフログ総合研究所(Life Log Lab.)所長

iPhone、iPod、iTunes、Mac、Apple TV、Apple Storeのシニア・マーケティング・プロデューサーとして、Apple(AAPL)を時価総額世界一のブランドに育て上げることに貢献。iTunesで取り扱う内外のエンターテインメント・コンテンツ、アーチストの需要トレンド、視聴者の嗜好パターン分析を通してプラットフォームメディアビジネスにも精通。2013年、ライフログ総合研究所を設立、TV Rank、Talent Rankサービスを展開中。著書:「売れない時代に売る新常識」出版文化社、2011