【TV-CM白書】第4回 「上昇銘柄ランキング!」

Googleの「NotebookLM 音声解説」による記事要約が コチラ(右下の再生ボタン) からお楽しみいただけます!

東証上場全銘柄のTV-CM利用状況をまとめた「2023-2024 TV-CM白書 – 東証上場銘柄編」の4回目は、この白書の目玉の一つでもある「上昇銘柄ランキング」をご紹介する。

「TV-CM白書」の最も有効な使い方の一つは、テレビデータから見た注目の銘柄発見、抽出だろう。たとえば企業評価や株価に影響を与えるポジティブ・ファクターの出現をいち早く検出する、好評価条件の伴った銘柄を他に先駆けて選別しリスト化する、そんなことが可能であれば市場評価が確立する前の注目銘柄を他者よりも先に選別できることになる。このような先駆イベントを普遍的ではない代替のないデータのみから取り出すことができるのであれば、そのようなデータには非常に大きな価値があるはずだ。従来型の市場データとは別にオルタナデータを活用する意味はここにある。

今回ご紹介する「上昇銘柄ランキング」は、まさに従来型の市場データとは別のオルタナデータのみから選別された、他に先駆けた注目銘柄のリストだ。市場評価、つまり決算が確定する前の、決算の元となる利益が確定する前の、利益の前提である売り上げが確定する前の、売り上げを促すための販売促進(マーケティング)段階での銘柄の評価、それがTV-CMデータだ。決算から見ると遥かに上流の企業活動の段階から先駆的なイベントを検知して作られたリスト、それが「上昇銘柄ランキング」である。

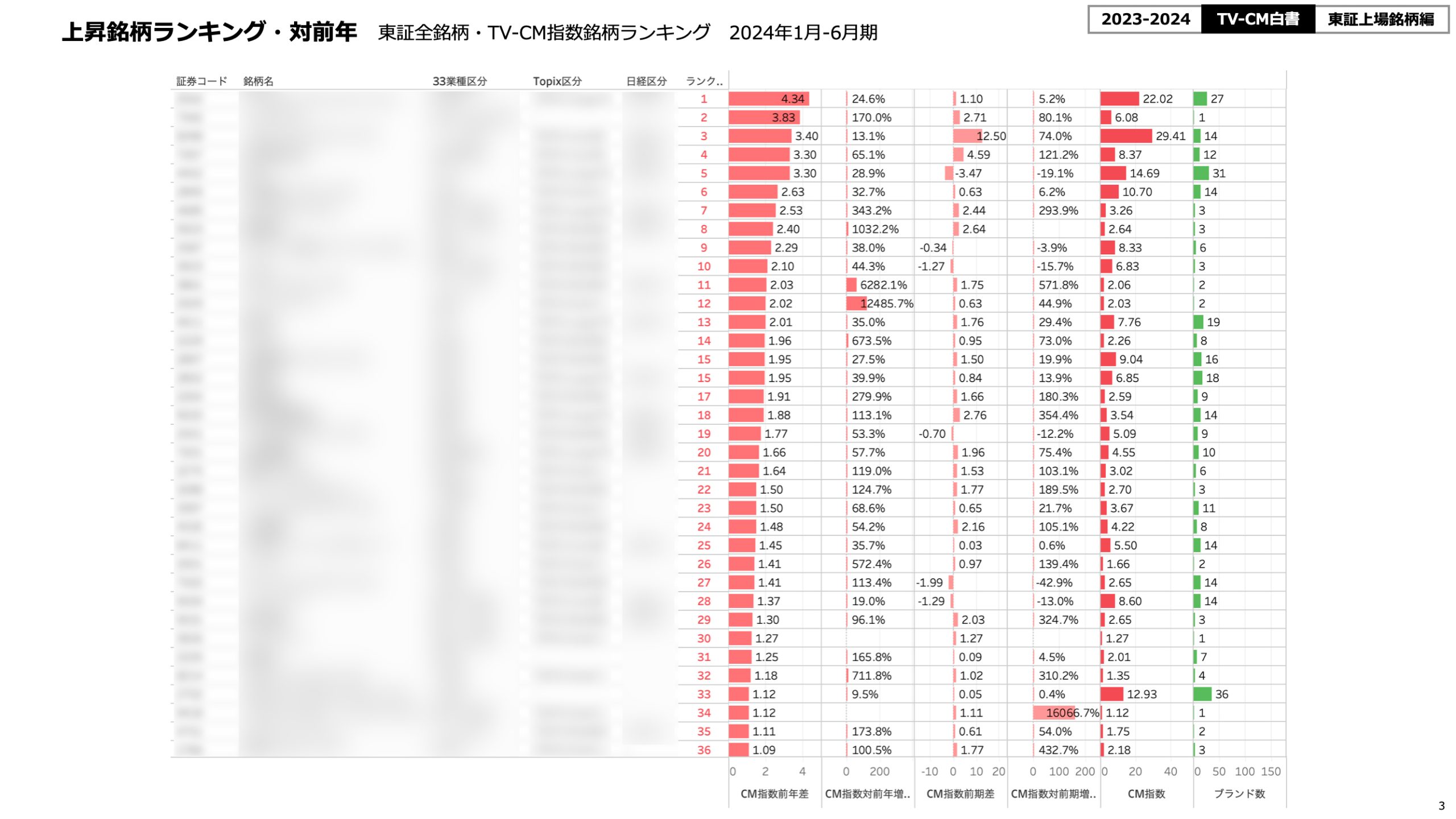

さらにこの「CM銘柄ランキング」での指標で面白いのは、「カテゴリー数」と「ブランド数」だ。カテゴリー数とはTV-CMされている商品・サービスのカテゴリーがいくつあるのかということだ。ブランド数はTV-CMされている商品・サービスのブランドの数だ。

これは企業のマーケティング活動量を表すCM指数が上昇している銘柄のリストである。

CM指数の元となるTV-CM量が伸びている銘柄を、指数の増加量でランキングしたものだ。これは販売促進の主たる活動であるTV-CMの量を伸ばしている銘柄のリストであり、販促を強化することでビジネスの拡大が望めると強気の経営判断をしている銘柄のリストである。TV-CMは費用対効果を最大化するためにネット広告など他の販促策と同時に行われることが多く、TV-CM量をデータ的にトラックすることはその銘柄の販売促進活動全般をモニターするのと変わらない意味合いがある。

早速ランキングを見ていこう。

図1は2024年1-6月期のTV-CM指数の上昇銘柄のランキング、東証全銘柄を対前年で見たCM指数の上昇量が多かった順に並べた銘柄のリストである。

ランキング1位の銘柄の「CM指数前年差」は4.34、1年前の2023年1-6月期と比べてCM指数が4.34ポイント増えたこの銘柄が対前年での上昇量が最も多かった銘柄、という意味である。この上昇量は比率に直すと昨年に対して24.6%の増加で、今期のCM指数は22.02。昨年同期に対してTV-CMを24.6%増加させた銘柄が上昇量で1位であったと言うことだ。

昨年に対し24.6%ものCM増を決断し、伸び幅では全銘柄中No.1となった銘柄。純増分が1位ということは増加分のCM投下金額が最も大きかった銘柄ということも言える。金額ベースでNo.1の強気判断をした銘柄、その判断の背景には何があるのだろう。何を見据えた上でのこの拡大の決定なのだろう。

なんとも魅力的な銘柄ではないだろうか。

もちろん、対前年増減率の比率で見れば1位の24.6%よりも数値が大きな銘柄は複数存在する。

たとえば2位の銘柄の対前年増減率は170%!、1位に比べて約7倍の超大幅増である。ただこれは増減率の分母になる昨年1-6月期のCM指数が1位と比べて小さかったという意味もあり、今期も6.08とCM指数の規模が1位の銘柄の22.02と比べて小さい銘柄である点は留意する必要がある。

ただ視点を変えると、CM量は小さいかもしれないが比率で言えば昨年の規模に対して170%もの大幅増を決断した銘柄であることには変わりがない。この決断の背景には何があるのか、もしかするとアナリストが把握していないファクトがあるのか、これはこれで興味深いところだろう。

このように「上昇銘柄ランキング」は単純に今期強気のマーケティング判断をしているであろう銘柄を一覧にしたリストという本来機能以外にも、その増加分、増減比率などから銘柄ごとの営業状況、経営判断などを分析していくための手がかりを数多く与えてくれるデータ集という側面も持っていることがお分かりいただけるだろうか。

また別の分析の角度として、ご紹介してきた対前年の増減率以外にも、前期にあたる2023年7-12月期との比較も収録されている。これをご覧いただければ、たとえば5位の銘柄のCM指数の上昇分(前年差)は4位と同じ3.30であるが、4位が対前年増減率、対前期増減率ともプラスの増加であるのに対して、5位の銘柄は対前期が19.1%のマイナスとなっている。昨年に対しては28.9%の増加であるのに、対前期で見るとマイナスとなっているのだ。

このようなケースはシーズナリティに起因する場合が多い。たとえば決算期末や繁忙期など、収益構成に季節性がある銘柄は対前期がマイナスであっても対前年までマイナスになるとは限らない。対前期がマイナスであっても、対前年同期で見た場合はプラスとなり、通年でもプラスであるならその年度のマーケティング(CM)はプラスであり、収益増が期待できるケースもあるだろう。

そうなると四半期別、月別、週別などの集計も見たいところだが、「TV-CM白書」ではここでご紹介している半期外にもさまざまな期間の切り口をご用意させていただいているのでご活用いただけるかと思う。

いかがであろう、今回ご紹介した「上昇銘柄ランキング」は、今期強気の判断をしていると思われる収益期待、好決算期待の見込める魅力的な銘柄のリストであり、ここからさまざまな銘柄の分析を展開することもできる示唆に富んだ起点リストでもあることもご理解いただけただろうか。

次回は、この上昇銘柄とは逆の「下降銘柄ランキング」についてお話をさせていただく。

先行受付開始!(販売時期・価格未定)

「2023-2024 TV-CM白書 – 東証上場銘柄編」

お問い合わせはこちらまで!

- 当記事は過去のデータ(TV露出情報)に基づく分析であり、正確性や完全性、今後の株価、企業業績の見通しについて保証、推奨するものではございません。

- 当記事は特定の金融商品を推奨するものではなく、投資勧誘や投資助言を目的とするものではございません。

- 投資判断、金融取引は個々の判断において行うものであり、当記事がなんらかの推奨、保証をするものではございません。

- 当記事は予告なく修正する可能性があり、当記事の情報を利用する際は、利用に関して被った損害・損失など、その原因の如何を問わず当社は一切の責任を負いませんのでご注意ください。

次の記事は以下のリンクからご確認いただけます。

第5回 「下降銘柄ランキング」〜要注意銘柄はここで見分ける!

■過去記事一覧■

【TV Rank FinTech】シリーズ

【 TV Rank FinTech -01】リターンはTOPIXの8倍!上昇銘柄リストが毎週手に入る

【 TV Rank FinTech -02】リターンは日経平均の14倍!毎週平均100件の上昇銘柄リストが手に入る

【 TV Rank FinTech -03】増収銘柄率87.7%!TV-CMデータで増収増益銘柄を決算発表前にチェックする

【テレビ銘柄白書】シリーズ

【テレビ銘柄白書 2024-2025-1】「テレビは上場銘柄の情報量測定器として最適なメディア」

【テレビ銘柄白書 2024-2025-2】「テレビを上場銘柄の情報量測定器として使う」

【テレビ銘柄白書 2024-2025-3】「”テレビ指数”で騰落銘柄を事前にチェック!」

【テレビ銘柄白書 2024-2025-4】「”テレビ指数”で他者よりも早くトレンド変化の予兆を掴む!」

【テレビ銘柄白書 2024-2025-5】「”テレビ指数”で業種・業界分析!」

【テレビ銘柄白書 2024-2025-6】「”テレビCM指数”で出来る業種・業界分析!」

【TV-CM四季報】

【TV-CM四季報】秘密のデータで市場に先行!CM指数で増収増益シグナルを事前に把握!

【テレビ指数】シリーズ

第1回 【テレビ指数】パフォーマンスはTOPIXの3.2倍!

第2回 【テレビ指数】勝率8割!テレビ指数の上昇期に株価も上昇!!

第3回 【テレビ指数】上昇アラートが週97銘柄、勝率78.6%、平均騰落率は+5.5%!

第4回 【テレビ指数】増収率90%以上!CM指数で決算前に増収増益銘柄を把握!

【TV-CM白書】シリーズ

第1回 「TV-CM白書、登場!!」〜CMデータから注目銘柄を分析!〜

第2回 「TV-CM白書、登場!!〜CM銘柄ランキング」

第3回 「TV-CM白書、登場!!〜CMデータで銘柄分析」

第4回 「上昇銘柄ランキング!」

第5回 「下降銘柄ランキング」〜要注意銘柄はここで見分ける!

第6回 「ブランドランキング」〜優良銘柄はこれでわかる!

第7回 「ブランドランキング」からわかる優良銘柄とは?

第8回「ブランドランキング」でわかるカテゴリー別優良銘柄〜1. 競争型カテゴリー

第9回「ブランドランキング」でわかるカテゴリー別優良銘柄〜2. 支配型カテゴリー

第10回「ブランドランキング」でわかるカテゴリー別優良銘柄〜3. マイナーブランド型

【TV Rank FinTech 考察】シリーズ

【TV Rank FinTech 考察】第1回「テレビデータで株価を見る」

【TV Rank FinTech 考察】第2回「テレビ指数が上昇すると株価も上がる?」

【TV Rank FinTech 考察】第3回「TV-CMは株価を上げるか?」

【TV Rank FinTech 考察】第4回「テレビ指数に株価が反応する条件とは?」

【TV Rank FinTech 考察】第5回「タレントは株価を上げるか?」

【TV Rank FinTech 考察】第6回「CMクリエイティブで株価を上げる方法」

【TV Rank FinTech 考察】第7回「テレビトレンドと株価の関係」

【TV Rank Fintech 考察】第8回「TV-CM効果と株価の関係」

【TV Rank FinTech 考察】第9回「TV-CM効果と株価の関係〜2」

関連記事

![]()

![]()

著者:梅田仁 | Jin Umeda

ライフログ総合研究所(Life Log Lab.)所長

iPhone、iPod、iTunes、Mac、Apple TV、Apple Storeのシニア・マーケティング・プロデューサーとして、Apple(AAPL)を時価総額世界一のブランドに育て上げることに貢献。iTunesで取り扱う内外のエンターテインメント・コンテンツ、アーチストの需要トレンド、視聴者の嗜好パターン分析を通してプラットフォームメディアビジネスにも精通。2013年、ライフログ総合研究所を設立、TV Rank、Talent Rankサービスを展開中。著書:「売れない時代に売る新常識」出版文化社、2011