コロナとTV-CM:第三回 食品 / ドリンク業界(「TV-CM年報2020」四半期別業界動向・2020年4〜6月)

テレビの放送記録であるTVメタデータから、2020年のTV-CMを振り返る「TV-CM年報2020」。コロナ禍に見舞われた2020年、TV-CMにはどのような影響があったのか。

3回目の今回は、2020年4〜6月期の業界別動向を振り返る。

<これまでの「TV-CM年報2020」>

・コロナとTV-CM:TV-CM年報2020

・コロナとTV-CM:第二回 自動車 / 不動産業界 (TV-CM年報2020、四半期別業界動向 2020年1〜3月)

3-1:ステイホームとTV-CM 2020年4〜6月期

前回は、対岸の出来事と思われていた新型コロナウイルスが日本に上陸してから僅か2ヶ月で今年最大のイベントであったはずのオリンピックを延期にまで追い込んだ2020年1〜3月期の動向を見てきた。今回は日本で猛威を振るい始めたコロナウイルスがその後私たちの生活をどのように変えていったのかを見ていこう。

本来なら全国から桜の便りが相次ぎ、各地の学校では入学式が行われ、多くの企業が新年度を迎えるはずの4月、2020年は異例の7都府県への「緊急事態宣言」で始まった。 「人の接触を最低7割、極力8割削減しましょう」。テレビは専門家会議の悲痛なメッセージを伝える。

それでもコロナの感染拡大は収まらず、4月16日、政府は「緊急事態宣言」を全国に拡大、13都道府県は「特定警戒都道府県」に指定される。不要不急の外出を控えるよう呼びかけた「ステイホーム」が、日本全国で実施されることになったのだ。

これは、国民生活上の大事件であった。家を出て、職場や学校や繁華街に通い人とコミュニケーションすることは、人間社会の基本である。それが根本から否定されるような出来事は、今後私たちの生活、文化、習慣上の分岐点の一つとして長く記憶されるだろう。

ステイホーム、リモートワーク、オンライン飲み会など、それまで無かったさまざまな新しい体験が生まれ、人々は戸惑いながらもこの新しい習慣に前向きに向き合っていった。

5月4日、政府は緊急事態宣言の5月31日まで延長を発表するが、5月7日、国内の新規感染者の人数が1日あたり100人を下回ったことを受けて、5月14日、緊急事態宣言の39県での解除と、8都道府県での継続が発表される。ここは議論の分かれるところだろう。国政レベルでは今現在も規制派と解除派の議論が続き、それが様々な形となって私たちの生活に影響を及ぼしている。アクセルとブレーキと言われている議論だ。経済を優先するのか、感染防止を優先するのかという議論だ。

5月20日、夏の全国高校野球大会の戦後初の中止が決定される。フェスやライブ、夏の花火大会など、多くの人が集まるイベントは軒並み中止になっていく。

そんな規制強化の動きと並行しながら、規制解除も行われていく。

5月21日、人々の自粛効果もあり、全国レベルでの感染者数の減少を受けて、8都道府県で継続していた緊急事態宣言が関西では解除される。首都圏と北海道ではその後も継続していたが、これも5月25日、約1か月半ぶりに全国で解除されることになる。だがすでにこの頃から東京都では新規感染者に再び増加傾向が見られ、6月2日、東京都は初の「東京アラート」で、都民に警戒を呼びかけることになる。

4月から5月にかけて実施されたこの緊急事態宣言は、国の経済に大きなインパクトを残すこととなった。

内閣府が公表した2020年4〜6月期の実質GDP(2次速報値)は、前期比でマイナス7.9%、年率換算ではマイナス28.1%と極めて大きな落ち込みとなった。この経済成長率のマイナス幅はリーマン・ショック後の2009年1-3月期を上回り、GDP統計で遡ることができる1955年以降で最大となった。

実質GDPは消費税率引き上げによるマイナスにコロナの影響が続く形となり2019年10〜12月期から2020年4〜6月期までの3四半期でマイナス10.1%に落ち込んだ。これはリーマン・ショック前後の2008年4〜6月期から2009年1〜3月期までの4四半期でのマイナス8.6%を上回る大幅な落ち込み幅だ。消費税率を10%に引き上げるときに議論された増税見直し条件「リーマン級の景気後退があれば」を満たしたことになる。

個人消費を見てみよう。総務省統計局の家計調査によると、2020年4月、5月の実質消費支出はそれぞれ前年比マイナス11.1%、同マイナス16.2%と、前年比で二桁の大幅減少となった。4月16日に全国に拡大され、5月25日に解除されるまで続いた緊急事態宣言の影響だ。だが緊急事態宣言が解除された6月になると、実質消費支出の落ち込みはマイナス1.2%にまで回復する。緊急事態宣言の解除に伴い期間中抑制していた需要が一気に顕在化したペントアップ効果に加え、1人当たり10万円の特別定額給付金の支給が消費の押し上げ要因となったのだろう。

この4、5月は多くの業界で人々が活動を自粛したことによる需要蒸発が起こり、その結果ビジネス自体の存続まで危うくなる企業も現れるようになった。TV-CMも広告主の状況に合わせた出稿制限がかかるようになったが、それとともに深刻だったのが、多くのエンタメ産業に見られた制作現場サイドの自粛や停止だ。三密を避けるために、ただでさえ労働集約的であったTV-CMの撮影や編集、打ち合わせといった活動ができなくなったのだ。

また視聴者の生活習慣が大幅に変化することとなったため、TV-CMのクリエイティブにも様々な制約が生まれた。例えば、友人や仲間と飲食やパーティをしていたり、大人数が集団で活動していたり、オフィスで多くの人が参加して白熱した会議をしていたり、そんなシーンは避けられるようになった。

だが制限や規制が議論される一方で、CMのクリエイターたちは様々なアイディアを出す。たとえば、撮影自体をリモートで行なったり、テレビ会議のシチュエーションをあえて演出に盛り込んだり、リモートライフでの生活提案をしてみたり、TV-CMもまたコロナの時代に合わせた対応が模索された。

では、2020年4〜6月期のTV-CMの業界別動向は、どのように推移したのだろう。

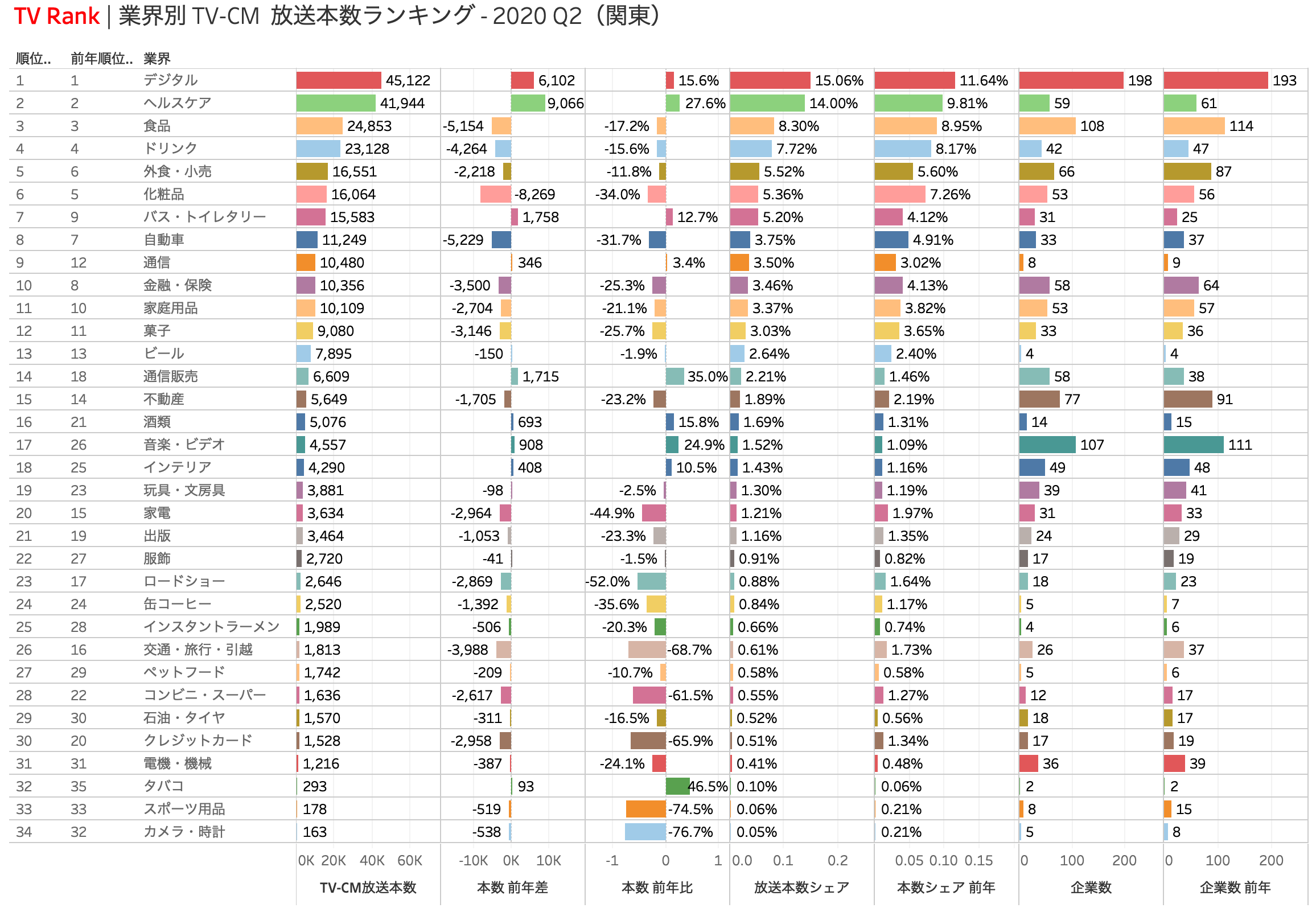

図1は2020年4〜6月期の業界別TV-CM放送本数ランキング(関東)だ。

上位で目立つのは、1〜3月期はプラスであった食品、ドリンク業界が大幅なマイナスとなっていることだ。マイナス幅では6位の化粧品業界のマイナス8,269本が最大だ。1〜3月期の化粧品業界のマイナス幅はマイナス451本であったから、人々から外出する機会を奪った緊急事態宣言が4〜6月期の化粧品業界にどれだけのインパクトを与えたかお分かりいただけるであろうか。

この4〜6月期にトップ10でプラスなのは1位のデジタル、2位のヘルスケアと、7位バス・トイレタリー、9位通信の4業界のみであった。本数ベースで言えばこの4業界のプラス幅の87.8%は上位2業界に占められているので、大口出稿業界でTV-CMを実質増加させたのはデジタルとヘルスケアとTop 1-2業界のみであったといってもいいだろう。

緊急事態宣言を受けて、前回ご指摘したTV-CM出稿の二極化がさらにまた進んだ、と言える状況だ。経済へのストレスが、さらに業界の選別、企業の選別を進めているのである。

「ベスト・アンド・ワースト」(最高益と最低益の企業が同時期に存在すること)とはこの時期のアメリカの株価の状況を表した言葉だが、まさにそれと同じ様な状況が日本のTV-CMでも見られたことになる。

それでは、1〜3月期はプラスであった食品、ドリンク業界が、緊急事態宣言を受けた4〜6月期にTV-CM出稿減となった背景を見ていこう。

3-2:4〜6月期、食品業界とドリンク業界はなぜTV-CM出稿を減らしたのか

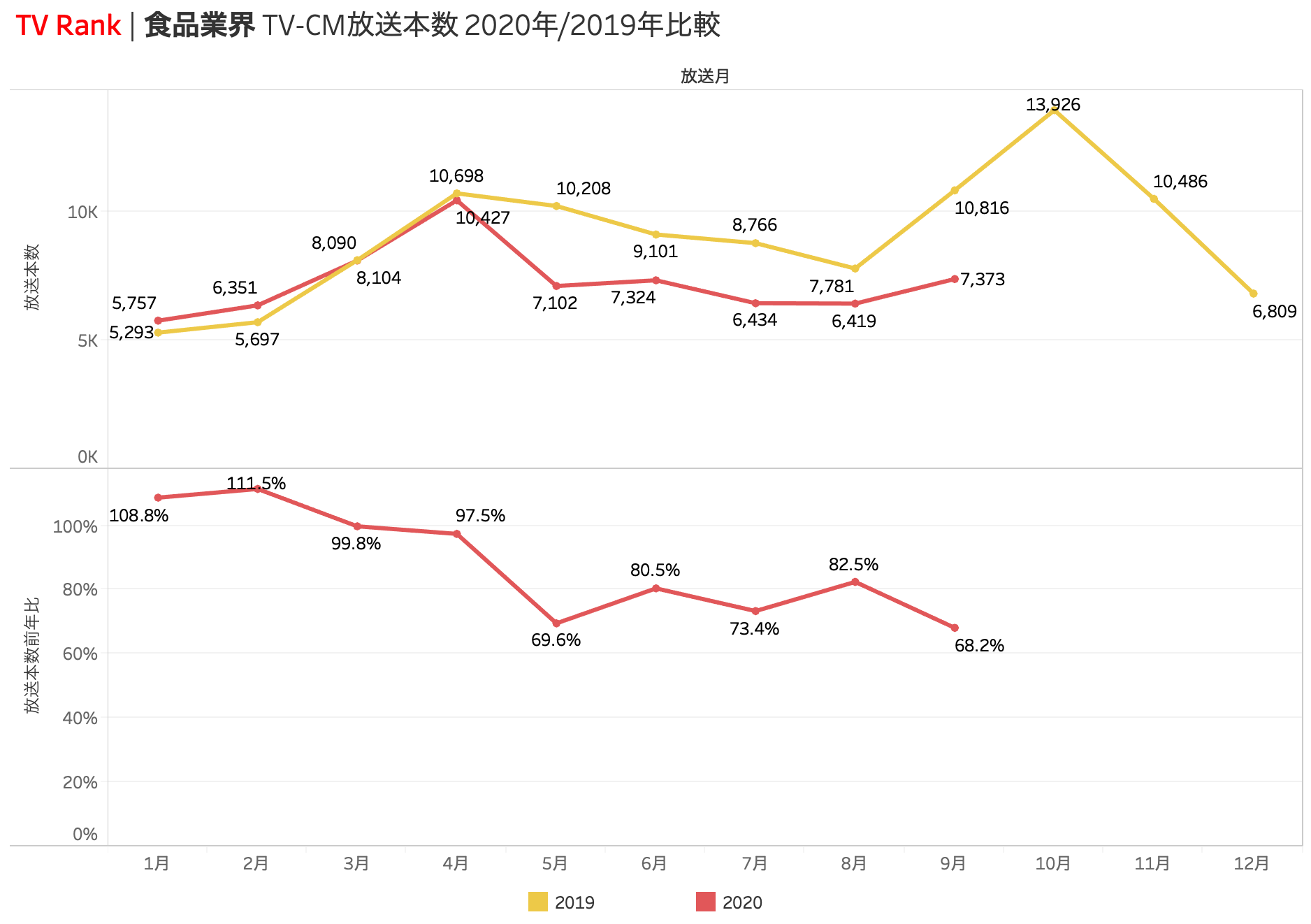

図2は食品業界の月別TV-CM放送本数を2020年と2019年で比較したものだ。赤の折れ線が2020年、黄色が2019年である。

赤線と黄色線を比較すると、食品業界のTV-CMは4月までは昨年並みで推移していたことがわかる。コロナ拡大期にあっても、食品業界ではTV-CMの出稿を手控える動きは見られなかったのだ。その状況が変化したのが5月、この出稿減少のタイミングは政府が4月16日に「緊急事態宣言」を全国に拡大してから食品業界各社がTV-CMの出稿減に動いたと考えれば理解できる。緊急事態宣言によって全国民に不要不急の外出自粛が求められ、食品業界の主な流通先であるスーパーでも、来店自粛、ソーシャルディスタンスの徹底が求められたのである。日常生活に必要不可欠な食品といえど、過度の需要刺激は避けなければならないし、生産や物流など供給面の制約もあっただろう。その結果、緊急事態宣言が徹底され個人消費が最も落ち込むこととなった5月は前年比69.6%までTV-CMが減少することになった。そして緊急事態宣言解除後も、食品業界のTV-CMは前年比70〜80%のレベルで推移したままだ。家庭で食事をする機会が増えているとはいえ、未だに店頭での買い物に感染リスクを意識しなくてはならない状況では、TV-CMで刺激して新しい商品を手にとらせるようにしようという戦術自体が採りにくいのは致し方ないだろう。

これは、食品業界のTV-CM出稿減は、店頭での感染リスクがなくならない限り継続されるかもしれないということを意味する。規制と経済は相反する政治的なテーマだという話をしたが、食品業界のTV-CM出稿減を見る限り、感染リスクがなくならなければ経済が元どおりになることはない業界も存在するということになる。そうであろうし、そうであるなら、今一度規制を強化して、感染拡大を徹底して封じ込めることも必要かもしれない。この先店頭や外出先での感染リスクがなくならない限り経済が元のようになることはないのだと、この食品業界のTV-CM出稿減のグラフは訴えている様に見える。

図2の黄色線、2019年のTV-CM放送トレンドからは食品業界には春(4月)と秋(10月)にシーズナリティの山があることがわかる。その山は春よりも秋の方が高い。食欲の秋というやつだ。

前回見た自動車や不動産といった消費者の購入サイクルが数年から数十年に一度、あるいは人生のうちで数回といった耐久消費財の場合、年間のTV-CMのシーズナリティは供給側の都合、つまり年度末や四半期末の決算期に合わせたものになりがちだった。

それに対して食品の様な日常品、つまり購入と消費が毎日発生する様な商品の場合、そのシーズナリティは需要側の欲求に忠実になる。食品の場合は、ズバリ「胃袋」だ。(後で触れるが、ドリンクの場合は「喉」になる)。

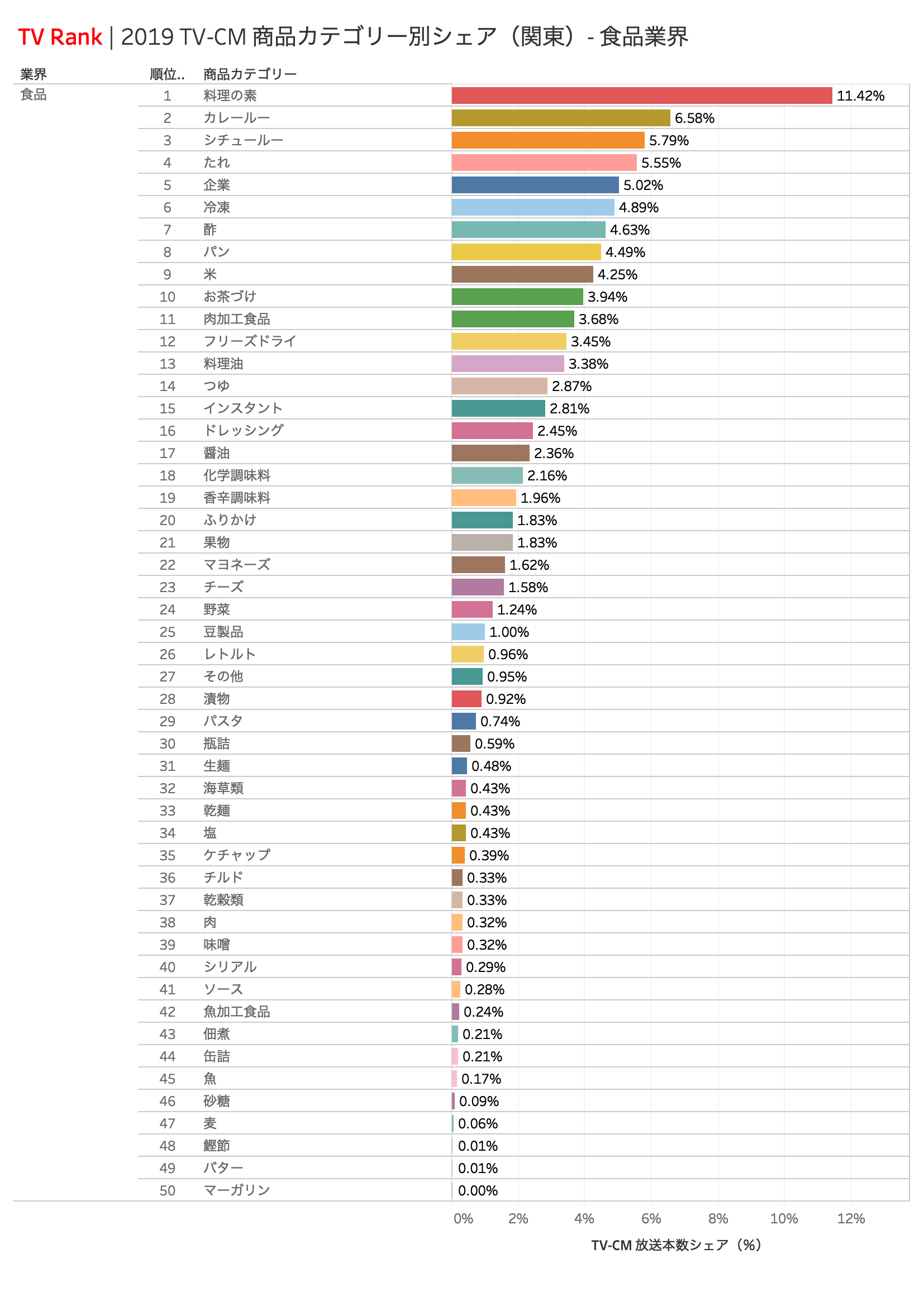

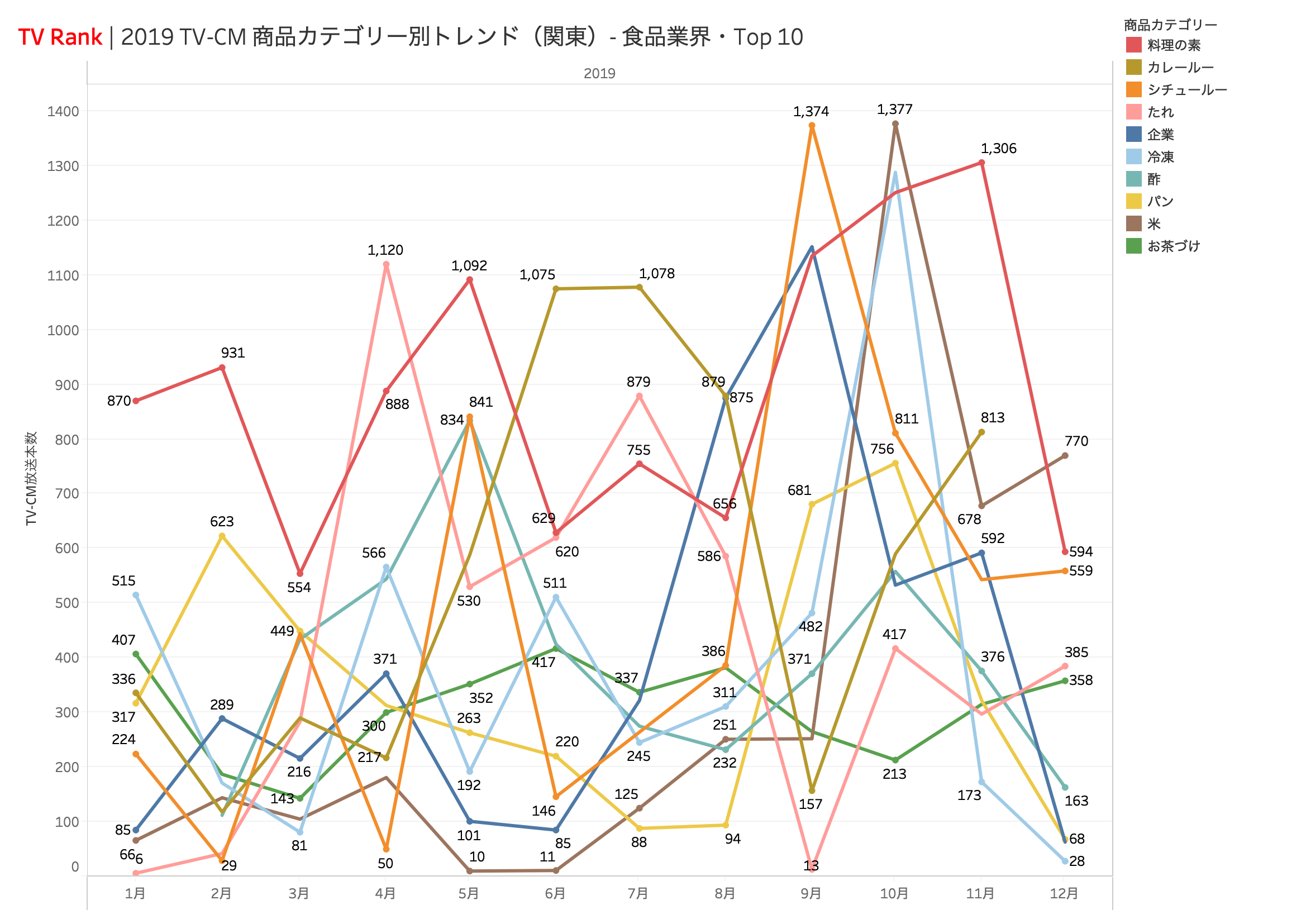

図3は食品業界がTV-CMで取り上げている商品のカテゴリーだ。TVメタデータにはTV-CM放送実績のある商品カテゴリーが、食品業界だけで50も記録されている。このうちの上位10位までの商品カテゴリーを月別のトレンドで表したのが図4になる。

いかがだろう。春と秋のシーズナリティの山でTV-CMに取り上げられた商品カテゴリーがそれぞれ異なっていることがお分かりいただけるであろうか。もう少し詳しく見ていくと、年間を通して月ごとにフォーカスされる商品アイテムが細かく入れ替わっていることがわかる。

4月のたれ、5月の酢、6月7月のカレールー(カレーは夏の食べ物なのだ!)、9月のシチュー、10月の米と冷食、これはまさに私たちの食文化そのものだ。食卓を彩る豊かな食材を年間を通して細かく網羅している食品業界のTV-CM。年間を通して組まれたそのトレンドは、まるで秒単位で設計された都市部の通勤電車の精密なダイヤグラムを見る様だ。

これに出稿調整をかけようとした場合、その影響は全商品カテゴリーに及ぶことがわかる。その影響は巨大な食品メーカーの組織全体に及ぶほど大きなものとなるのだ。

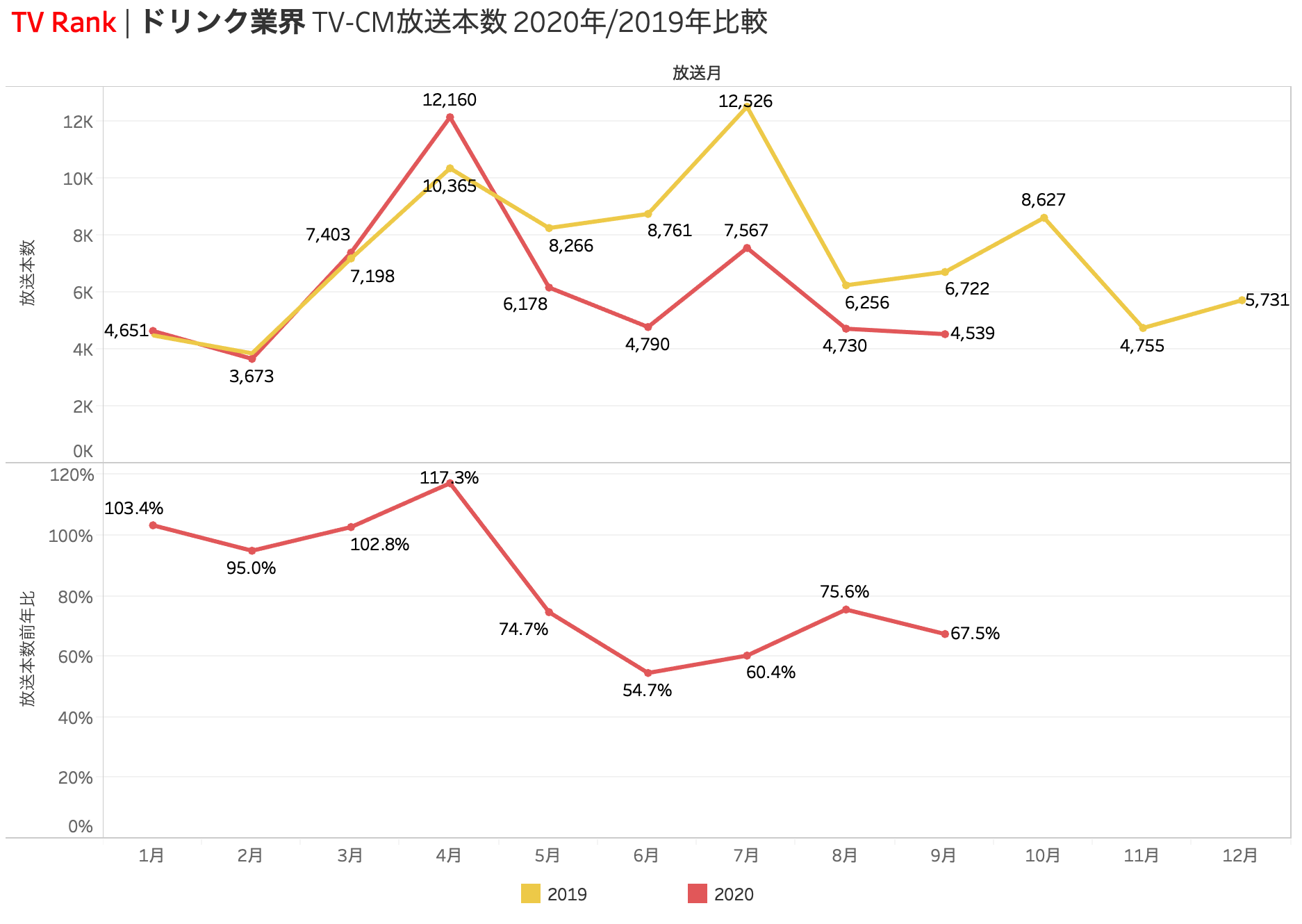

図5は食品業界同様、1〜3月期は前年比プラスであったが緊急事態宣言を受けた4〜6月期にマイナスとなったドリンク業界のTV-CM月別放送本数とトレンドだ。赤の折れ線が2020年、黄色が2019年を表している。

食品業界の場合年2回のシーズナリティの山があり、食欲の秋と言われる様に10月のピークが年間で最も高かったが、ドリンク業界の場合その山は4月と7月、そして10月にあることがわかる。その中で最も高い山は7月だ。そう、ドリンクのピークは夏、繁忙期は春から夏の、まさに喉が渇くシーズンなのである。

ドリンク業界の出稿減も、先に見た食品業界と全く同じパターンだ。緊急事態宣言前の4月までは昨年同様か、4月に至っては昨年比プラス17.3%と消費増税の影響を全く感じさせない好調な出稿状況であった。それが一転するのが5月だ。そしてその後も食品業界同様出稿は回復していない。特に繁忙期である6、7月のダウンはそれぞれ前年比54.7%、60.4%と半減に近い。外出自粛にオリンピックの延期も重なってドリンク業界的には死活問題とも言えるこの夏の状況だったのだろう。やはり人々が自由に気兼ねなく外出できる日常が戻らない限り、この状況は変わらないのではないだろうか。ウィズコロナではなく「ウィズアウトコロナ」、これが達成されない限りドリンクや食品業界の復活は望めないのかもしれない。日本の産業全体で見た場合、政府が行うべき規制のあり方にはまだまだ工夫が必要なのではないだろうか。

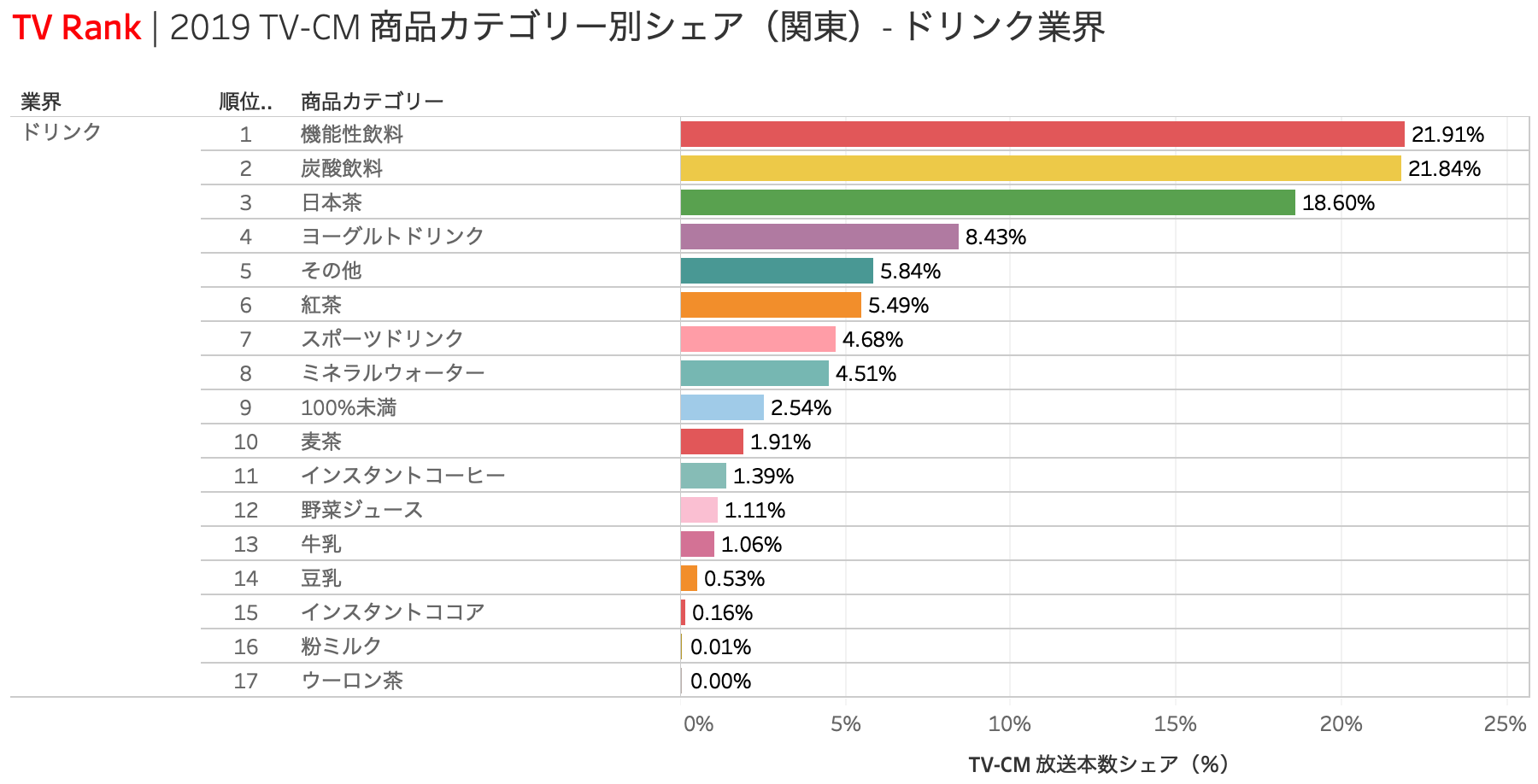

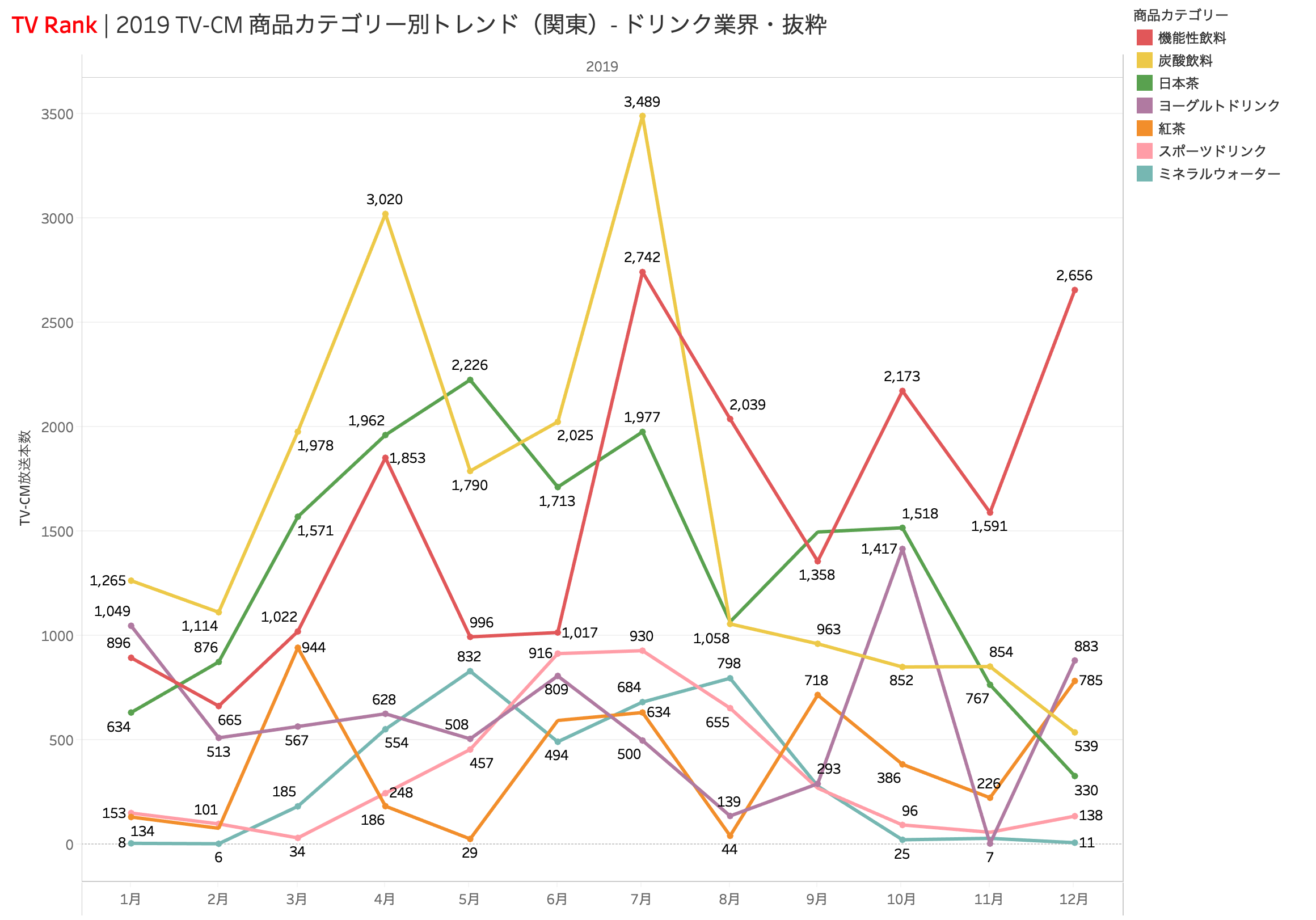

図6はドリンク業界のTV-CM商品カテゴリーだ。このうちその他を除き8位のミネラルウォーターまでの商品カテゴリーを月別のトレンドで表したのが図7になる。ここでも食品業界ほどではないが月ごとに上位商品のカテゴリーが入れ替わっていることがお分りいただけるであろうか。

ドリンク業界のトレンドで面白いのは、本来ならシーズンオフである秋冬の動きだ。ドリンク需要の根源である喉の渇きが薄れる秋冬シーズンにドリンク業界は何を仕掛けたか、その答えが見えるのがこのグラフである。

本来ならオフシーズンとなる10月に注目してほしい。そこに山を作っているのは機能性飲料とヨーグルトドリンクだ。喉の乾きが自然な生理的欲求から生まれる需要であるのに対して、ダイエットやヘルスケア、エネルギーチャージ、腸内細菌といった喉の渇きとは異なる理性的な理由による消費でオフシーズンに山を作りだしているのがこの動きだ。

これは弱点を強みに変えるマーケティング戦略の基本のひとつだ。

そして、ポストコロナの変革の時代に求められるビジネス上の希望であるとも言える。

従来はシーズンオフであった商品カテゴリーにもアイディア次第でチャンスを与えられるということは、人々の生活習慣が大きく変わる局面でも、同じ手法を使えばチャンスを生み出すことができるということになる。

従来消費されなかったシーズンオフだからこそこのカテゴリーに新たな意味をつけて仕掛けることが面白い、これがマーケティングの醍醐味だろう。

生活習慣が変わるということは、そこに手付かずのマーケットがあるということかもしれない。従来は売れなかった時期に売れるようになるチャンスだし、放映できなかった時期に放映してもらうチャンスになるかもしれない。

トレンドを作り出すことはテレビの魅力の一つだ。

視聴者の側も、退屈な日常から抜け出すポジティブな話題を求めている。

コロナがあっても私たちの日々の生活は存在し続ける。ネットはどうしても一個人や一店舗、一アカウントといった極小単位からの発信からスタートしなくてはならないし、ある程度ブームになってもそれは同じ嗜好、同じデモグラのクラスター内にとどまることが多い。ネットというメディア特性上、アウトブレークしにくいのだ。その垣根を乱暴に越えていけるパワーを持つのが、テレビだ。

新しい現象として、トレンドとして、話題として、それらを編成して、評価を加えて、広く世に送り出すことでその流行を加速させることができるのは、テレビだ。タピオカブームや古くはティラミスやパンケーキやデトックスや腸内細菌といった、オフの領域にブームや熱狂を生み出しトレンドを作り出してきたのは、テレビだ。

チャンスは今、コロナに怯え人々が家庭に引きこもっているこんな瞬間だからこそ転がっている。何よりもそんな風が吹くことを求めているのは、自粛ムードのビジネスに風穴を開けたいと願う企業のマーケターたちだろう。

私たちにはいつだって明るいエネルギーが必要なのだ。

TVメタデータからTV-CMを振り返る「TV-CM年報2020」、次回は緊急事態宣言から明けた2020年7-9月期と、関連業界の動向を振り返る。

※エム・データのTVメタデータのうち、TV-CMデータ(関東エリア)のTV-CM業界分類(エム・データ独自分類)により集計。

※エム・データのTV-CM業界分類の名称を当記事用に一部加工・修正。

関連記事

![]()

![]()

著者:梅田仁 | Jin Umeda

ライフログ総合研究所(Life Log Lab.)所長

iPhone、iPod、iTunes、Mac、Apple TV、Apple Storeのシニア・マーケティング・プロデューサーとして、Apple(AAPL)を時価総額世界一のブランドに育て上げることに貢献。iTunesで取り扱う内外のエンターテインメント・コンテンツ、アーチストの需要トレンド、視聴者の嗜好パターン分析を通してプラットフォームメディアビジネスにも精通。2013年、ライフログ総合研究所を設立、TV Rank、Talent Rankサービスを展開中。著書:「売れない時代に売る新常識」出版文化社、2011