【2023-2024 TV-CM白書】第9回「ブランドランキング」でわかるカテゴリー別優良銘柄〜2. 支配型カテゴリー

Googleの「NotebookLM 音声解説」による記事要約が コチラ(右下の再生ボタン) からお楽しみいただけます!

東証上場全銘柄のTV-CM利用状況をまとめた「2023-2024 TV-CM白書 – 東証上場銘柄編」9回目は、前回に続いて銘柄評価を行う上での重要指標となる「ブランドランキング」を使って、CM指数=1超のブランドが1つしか存在しない「単一ブランド支配型」カテゴリーの例をご紹介する。カテゴリー類型ごとに見た場合、どのような銘柄が優良銘柄として評価されるのだろう

前回、TVの放送記録であるTVメタデータの仕様に準拠して「TV-CM白書」で34に分類している商品・サービスカテゴリーは、TV-CMの露出量を表すCM指数の分布状況で見た場合、「複数ブランド競争型」、「単一ブランド支配型」、「マイナーブランド共存型」の3つのパターンに分類することができるとご説明した。そして実際に「複数ブランド競争型」カテゴリーのブランドランキングをご覧いただき、カテゴリーを代表するトップブランド群と、それに続くミドルブランド群、さらにその下のマイナーブランド群、そして数的にはカテゴリーの多数を形成するロングテールブランド群の4つのレイヤーが存在することをご紹介した。分析対象となる銘柄の商品・サービスブランドがそのカテゴリーではどのレイヤーに属しているのかによって、銘柄の評価も異なってくることもご理解いただけたのではないだろうか。

今回は2番目の類型である「単一ブランド支配型」カテゴリーを例に、このカテゴリー類型特有の銘柄評価に関わるポイントについてご紹介していく。

前回ご紹介した「複数ブランド競争型」カテゴリーの特徴は、CM指数=1超のブランドが複数存在していたことだ。CM指数=1とは、東証上場全銘柄のうちTV-CMを実施している全ての銘柄のTV-CM露出量の平均値を1としたときの指数である。CM指数が1であるということはその銘柄やブランドのTV-CMの量がTV-CM実施全銘柄の露出平均値と同じであるということになる。指数=1を越えれば銘柄平均以上のTV-CM露出をしているということであり、指数=1に満たなければ銘柄平均を下回った露出量ということになる。TV-CMの効果は一般に露出量に比例して高まっていく傾向があるのでCM指数=1を上回るということは銘柄平均以上の露出、つまり平均以上のTV-CMの効果を得る上では最低条件となる。

「ブランドランキング」でご紹介しているのは先にご紹介した「銘柄ランキング」とは異なり、個々の銘柄がTV-CMした商品・サービスブランドごとのCM指数である。銘柄全体ではなく、それぞれの銘柄が保有する個々の商品・サービスブランドのランキングである。個々の銘柄は基本的に複数の商品・サービスブランドのTV-CMを展開しており、商品・サービスのブランド単体でたとえば銘柄全体としての露出平均値であるTV-CM指数=1を超えてくるということは、その商品・サービスブランドが企業銘柄全体並みに注力された商品・サービスであると言うことができる。商品・サービスブランド単体で企業全体のTV-CM量に匹敵する規模の投資が行われていると言うことだ。

このCM指数=1超えのブランドが複数存在するカテゴリーが「複数ブランド競争型」、指数=1超えのブランドが1つだけ存在するのが「単一ブランド支配型」、指数=1超えのブランドが存在しないのが「マイナーブランド共存型」カテゴリーであると前回ご紹介した。

今回は前回の「複数ブランド競争型」に続いて二番目の商品カテゴリー類型である「単一ブランド支配型」カテゴリーについて見ていく。

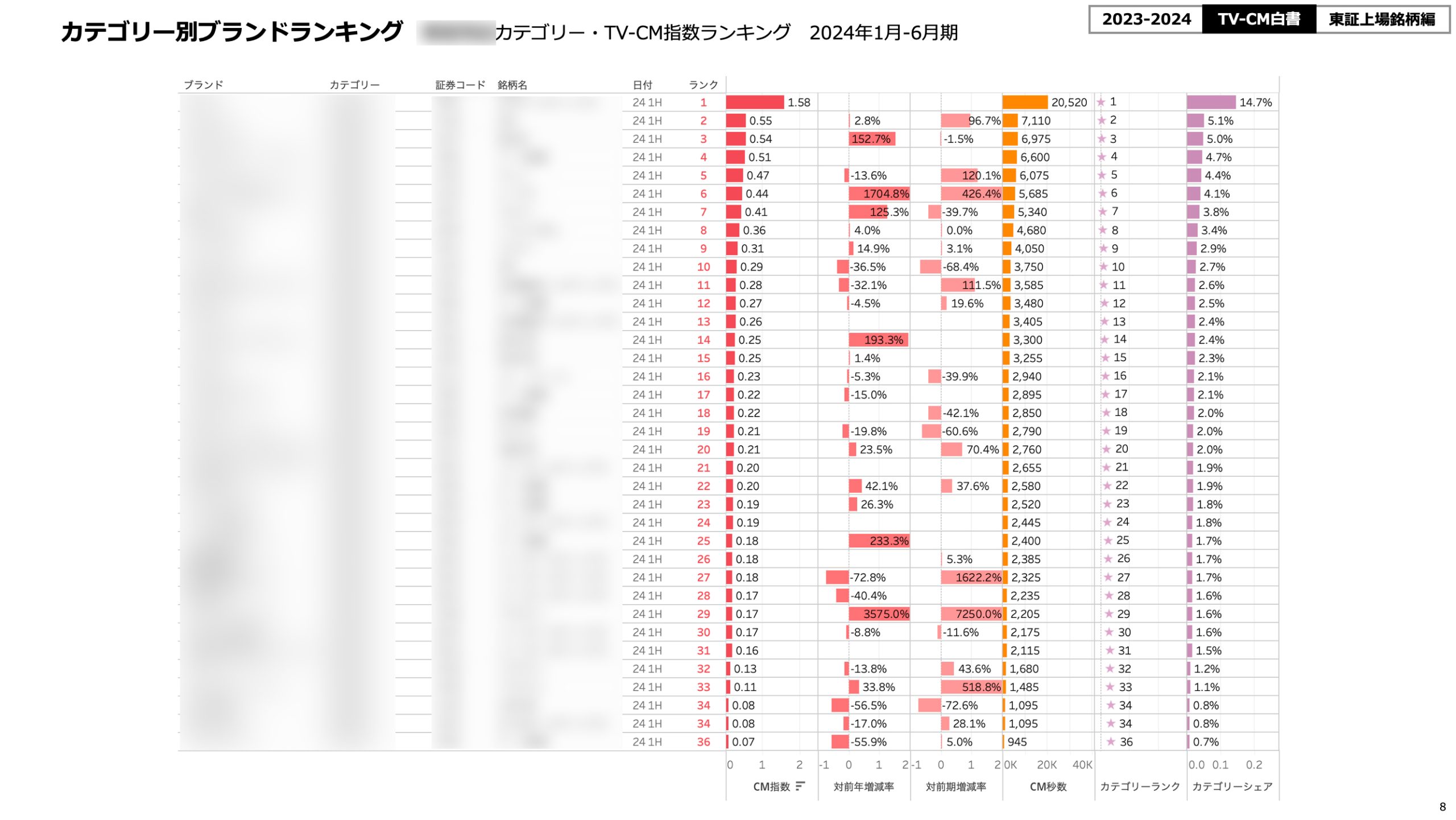

早速図1をご覧いただこう。

ご覧いただければお分かりいただけるように、このランキングでは1位のブランドのCM指数のみが1.58とCM指数=1を上回っており、それ以外のブランドは2位の0.55を最大に、どれもが指数=1に満たない規模となっている。

ランキング1位のブランドのカテゴリーシェアは14.7%、2位以下のシェアが5%台かそれ以下であることを見ると、ランキング1位のブランドは他の2位以下のブランドからは抜きん出たシェア構成であると言えるだろう。

1位のブランドだけがCM指数=1を超えて大きなシェアを持つ、それが「単一ブランド支配型」カテゴリーの特徴だ。

では、この1位のブランドだけが突出したシェアを維持したまま今後もこのカテゴリーが続いていくのか、それとも1位に匹敵するかそれを脅かす”挑戦者ブランド”が現れるのか、はたまた1位のブランドの優位性が徐々に失われていくのかは、過去のトレンドを見ることである程度推測することができる。

たとえば、ランキングでご紹介している対前年増減率のプラス幅が大きなブランドは、前年同期から大幅にTV-CM量を増やしてきたブランドであり、特にランキング上位のブランドで対前年のプラス幅が大きいブランドは今後ランキングの最上位にまで駆け上がる可能性がある今後の動向に注目すべきブランドだろう。これらの急上昇ブランドは昨年同期の実績に対して大幅にTV-CM量を増やしてカテゴリーの上位に進出してきており、明確なビジネス目的を持ってそのポジションに上昇してきたと見るべきだ。今期1位のブランドからすれば、これらの急上昇ブランドから今後トップポジションを脅かす挑戦者が現れてくる可能性は高いと見るべきだろう。

対前年増減率の数値がないブランドは、前年同期のTV-CM実績がない、今季TV-CM初登場のブランドだ。前年同期の実績がないと言うことは、全くの新規参入ブランドか、昨年は何らかの理由でCMを実施していなかったブランド、と言うことになる。1位のブランドも昨年実績がないので、今期初登場でいきなりこのカテゴリーのトップポジションについた戦略的なブランドであることがわかる。これが全くの新規ブランドの参入であるのか、たまたま昨年はTV-CMを行っていなかったブランドがいきなりカテゴリー最大露出量で登場してきたのかはこのブランドの経年ヒストリーを分析すればわかることだ。いずれにしろ昨年実績のない上位ランクブランドは、要注目のブランドであることは確かだろう。

カテゴリー類型ごとに見た場合、前回ご紹介した「複数ブランド競争型」では上位レイヤーに存在する、あるいは上位レイヤーに進出しようとしているブランドを保有している銘柄が優良銘柄として評価される条件を持っていると言える。今回の「単一ブランド支配型」ではカテゴリーで唯一存在するCM指数=1を超えたトップブランドか、そのポジションに迫ろうとしている挑戦者ブランドを保有している銘柄が優良銘柄として評価される条件を持っていると考えられる。「複数ブランド競争型」での銘柄評価のポイントはここだ。

別の角度からさらに検証してみよう。「ブランド寡占度」という観点である。

上位の少数ブランドがカテゴリー全体のシェアをどの程度占有しているのか、少数の上位ブランドがカテゴリー全体のシェアをどの程度寡占しているのか、という観点である。少数のブランドがそのカテゴリーの多くのシェアを占有していれば、カテゴリーの寡占度が高くそれら上位ブランドの影響力も大きくなるという考え方である。

ご紹介している「単一ブランド支配型」カテゴリーでは、ランキング1位のブランドも含めた上位10%にあたる6ブランドのCM指数のシェア合計は37.9%になる。上位10%のブランドが全体の37.9%のCM量を占めているということだ。

これを前回ご紹介した「複数ブランド競争型」カテゴリーの場合と比較すると、「複数ブランド競争型」カテゴリーの上位10%である21のブランドのシェア合計は56.7%。上位10%のブランドが全体の56.7%のCM量を占めているということになる。

カテゴリーの「ブランド寡占度」という観点で見ると、「単一ブランド支配型」は上位10%のブランドが全体の37.9%を占め、「複数ブランド競争型」は上位10%のブランドが全体の56.7%を占めている。上位のブランドがより多くのシェアを占めていると言う点では「単一ブランド支配型」カテゴリーよりも「複数ブランド競争型」カテゴリーの方が寡占度が高いと言えるだろう。つまり、「単一ブランド支配型」よりも「複数ブランド競争型」のほうが上位ブランドによるカテゴリー全体への影響力が高いという評価だ。これはそのままそれらのブランドを保有する銘柄の評価にも使えるはずだ。

指数=1超のブランドが1つしか存在しない「単一ブランド支配型」カテゴリーよりも、指数=1超のブランドが複数存在する「複数ブランド競争型」カテゴリーのほうが、上位ブランドのCM指数の累進性が高く、結果として複数の上位ブランドによるカテゴリー寡占度が高くなる傾向にあるということだろう。

まとめると、

・「複数ブランド競争型」は上位の複数のブランドのTV-CM量が多く、

上位ブランドによるカテゴリー寡占度も高い

・「単一ブランド支配型」は1位のブランドのTV-CM量だけが多いが、

上位ブランドによるカテゴリー寡占度は低い

状態であると言える。

少数の競合ブランドでカテゴリーを寡占している「複数ブランド競争型」カテゴリーでは評価対象の銘柄のブランドがどのレイヤーに属しているのかが重要であり、上位のカテゴリー寡占グループに入っていればその評価は高いものになるだろう。

「単一ブランド支配型」カテゴリーであれば 評価対象が支配的ブランドなのか、そうではないのか、そうではなくとも挑戦者ポジションにいるのか、が重要な観点となる。

評価対象の銘柄が上位寡占度の高い「複数ブランド競争型」カテゴリーに注力しているのか、上位ブランドによる寡占度が比較的高くない「単一ブランド支配型」カテゴリーでビジネスを展開しているのかは重要なポイントだ。

だが、このように上位にランクインできるエリートブランドは数的には稀な存在であり、だからこそ希少性はあるのだが、多くのブランドは必ずしも上位には属していないブランド群であり、現実的には多数派はこちらになる。では、これらの一般ブランドはどう評価すればいいのだろう。

それには、カテゴリーごと、あるいはブランドレイヤーごとの一般ブランドのCM指数の分布、つまりデータのばらつきを見る必要がある。

次回は3番目の類型である「マイナーブランド共存型」カテゴリーについてご紹介しながら、ご紹介してきたカテゴリー3類型の特徴的な違いを、特にデータのばらつき面からご説明する。

先行受付開始!(販売時期・価格未定)

「2023-2024 TV-CM白書 – 東証上場銘柄編」

お問い合わせはこちらまで!

- 当記事は過去のデータ(TV露出情報)に基づく分析であり、正確性や完全性、今後の株価、企業業績の見通しについて保証、推奨するものではございません。

- 当記事は特定の金融商品を推奨するものではなく、投資勧誘や投資助言を目的とするものではございません。

- 投資判断、金融取引は個々の判断において行うものであり、当記事がなんらかの推奨、保証をするものではございません。

- 当記事は予告なく修正する可能性があり、当記事の情報を利用する際は、利用に関して被った損害・損失など、その原因の如何を問わず当社は一切の責任を負いませんのでご注意ください。

次の記事は以下のリンクからご確認いただけます。

第10回「ブランドランキング」でわかるカテゴリー別優良銘柄〜3. マイナーブランド型

■過去記事一覧■

【TV Rank FinTech】シリーズ

【 TV Rank FinTech -01】リターンはTOPIXの8倍!上昇銘柄リストが毎週手に入る

【 TV Rank FinTech -02】リターンは日経平均の14倍!毎週平均100件の上昇銘柄リストが手に入る

【 TV Rank FinTech -03】増収銘柄率87.7%!TV-CMデータで増収増益銘柄を決算発表前にチェックする

【テレビ銘柄白書】シリーズ

【テレビ銘柄白書 2024-2025-1】「テレビは上場銘柄の情報量測定器として最適なメディア」

【テレビ銘柄白書 2024-2025-2】「テレビを上場銘柄の情報量測定器として使う」

【テレビ銘柄白書 2024-2025-3】「”テレビ指数”で騰落銘柄を事前にチェック!」

【テレビ銘柄白書 2024-2025-4】「”テレビ指数”で他者よりも早くトレンド変化の予兆を掴む!」

【テレビ銘柄白書 2024-2025-5】「”テレビ指数”で業種・業界分析!」

【テレビ銘柄白書 2024-2025-6】「”テレビCM指数”で出来る業種・業界分析!」

【TV-CM四季報】

【TV-CM四季報】秘密のデータで市場に先行!CM指数で増収増益シグナルを事前に把握!

【テレビ指数】シリーズ

第1回 【テレビ指数】パフォーマンスはTOPIXの3.2倍!

第2回 【テレビ指数】勝率8割!テレビ指数の上昇期に株価も上昇!!

第3回 【テレビ指数】上昇アラートが週97銘柄、勝率78.6%、平均騰落率は+5.5%!

第4回 【テレビ指数】増収率90%以上!CM指数で決算前に増収増益銘柄を把握!

【TV-CM白書】シリーズ

第1回 「TV-CM白書、登場!!」〜CMデータから注目銘柄を分析!〜

第2回 「TV-CM白書、登場!!〜CM銘柄ランキング」

第3回 「TV-CM白書、登場!!〜CMデータで銘柄分析」

第4回 「上昇銘柄ランキング!」

第5回 「下降銘柄ランキング」〜要注意銘柄はここで見分ける!

第6回 「ブランドランキング」〜優良銘柄はこれでわかる!

第7回 「ブランドランキング」からわかる優良銘柄とは?

第8回「ブランドランキング」でわかるカテゴリー別優良銘柄〜1. 競争型カテゴリー

第9回「ブランドランキング」でわかるカテゴリー別優良銘柄〜2. 支配型カテゴリー

第10回「ブランドランキング」でわかるカテゴリー別優良銘柄〜3. マイナーブランド型

【TV Rank FinTech 考察】シリーズ

【TV Rank FinTech 考察】第1回「テレビデータで株価を見る」

【TV Rank FinTech 考察】第2回「テレビ指数が上昇すると株価も上がる?」

【TV Rank FinTech 考察】第3回「TV-CMは株価を上げるか?」

【TV Rank FinTech 考察】第4回「テレビ指数に株価が反応する条件とは?」

【TV Rank FinTech 考察】第5回「タレントは株価を上げるか?」

【TV Rank FinTech 考察】第6回「CMクリエイティブで株価を上げる方法」

【TV Rank FinTech 考察】第7回「テレビトレンドと株価の関係」

【TV Rank Fintech 考察】第8回「TV-CM効果と株価の関係」

【TV Rank FinTech 考察】第9回「TV-CM効果と株価の関係〜2」

関連記事

![]()

![]()

著者:梅田仁 | Jin Umeda

ライフログ総合研究所(Life Log Lab.)所長

iPhone、iPod、iTunes、Mac、Apple TV、Apple Storeのシニア・マーケティング・プロデューサーとして、Apple(AAPL)を時価総額世界一のブランドに育て上げることに貢献。iTunesで取り扱う内外のエンターテインメント・コンテンツ、アーチストの需要トレンド、視聴者の嗜好パターン分析を通してプラットフォームメディアビジネスにも精通。2013年、ライフログ総合研究所を設立、TV Rank、Talent Rankサービスを展開中。著書:「売れない時代に売る新常識」出版文化社、2011