【テレビ銘柄白書 2024-2025-2】「テレビを上場銘柄の情報量測定器として使う」

Googleの「NotebookLM 音声解説」による記事要約が コチラ(右下の再生ボタン) からお楽しみいただけます!

「TVメタデータ」とは?

TVメタデータとは、株式会社エム・データが関東の民放各局、博報堂、電通の出資を得て作成しているテレビの放送記録データである。東京、名古屋、大阪地区のNHKおよび民放各局、BS局が放送した全てのテレビ番組とTV-CMの内容を網羅的にテキスト・データベース化したものが「TVメタデータ」である。今この瞬間にも放送されている、24時間365日途切れることなく続くテレビ放送の全ての内容を過去15年以上の前から今に至るまで綿々と記録し続けているのがこの「TVメタデータ」だ。それは我が国の放送文化を記録した一大アーカイブであると言える。

このデータベースを用いることによって、いつ、 どの局のどんな番組で、 誰が、どんな話題が、どの企業が、商品が、店舗が、どのくらいの時間、どのように放送されたのかといった情報を、統計的に定量化し、その内容を定性的な要約で閲覧することが可能となっている。

この「TVメタデータ」がいま様々な産業における大規模データの利活用事例として注目されている。

「TVメタデータ」に証券コードを付与

「TVメタデータ」を用いれば、任意の企業の任意のブランドや商品、出演するタレント、使用された楽曲、社会性のある話題やテーマ、店舗や施設、といった様々な対象が特定の期間にどのぐらいテレビに露出したのかがわかる。このことは、任意の対象のテレビでの露出データと、同じ対象のネットでの検索量やSNSでのメンション量、POSデータ、位置情報など、他の利用可能なデータとを掛け合わせることで、テレビ露出と他の事象との関係性を明らかにできることを意味する。そこからは二次的三次的な展開も可能となる。たとえば、テレビで取り上げられた話題がネットや実社会、人々の生活、マーチャンダイジングでどのように普及し展開していくのか、その情報の拡散・普及の過程で実社会でどのような行動・事象が起きているのか。これらの実態をデータ空間の中で再現し再構築することで、現実社会で起こっている様々な事象と、個々の情報の普及がもたらす影響力の関係性を可視化することが可能となるのだ。

この様々なデータを掛け合わせることによる分析軸の展開を容易にしているのが「テレビメタデータ」に付与された各種の「マッチング・タグ」である。たとえば、POSであれば「JANコード」やカテゴリー情報が付与されているし、店舗や施設であれば「ジオコード(位置情報)」が付与されている。当白書のテーマでもある金融データ、たとえば上場銘柄については「証券コード」が、また未上場企業も含め全ての法人名には「法人番号」がメタ情報として付与されている。このように、テレビデータは関連する様々な業種のマスターデータとの紐付けが簡単に行えるため、既存の分析軸に「テレビ放送」というディメンションを新たに加えた立体的なクロス集計も可能となるのだ。金融の場合、ご紹介した「証券コード」には連結対象となる子会社やグループ企業、また企業名ではなくてもその銘柄に属するブランド名や商品名、サービス名にもこの「証券コード」が付与されているので、極めて広い範囲でその銘柄に関連するテレビで放送された情報の総体を把握することが可能になる。

TVメタデータは、その銘柄に関連した全ての情報量を漏れなく集計した統計データであり、関連する他の様々なデータとのマッチングを図ることで、情報量の増減がもたらす実社会での事象との関係を分析する上でのベースデータとしての位置付けも可能となるのである。

テレビを見た人がどのぐらい株を買うのかという誤解

「テレビ銘柄」と申し上げた時の最大の誤解は、「テレビを見た人がどのぐらい株を買うのか」という誤解である。「テレビ銘柄白書」で取り上げているのはテレビを見た人の行動ではなく、テレビに取り上げられた銘柄ごとの情報の露出量である。「テレビ銘柄白書」が注目しているのは、特定銘柄の情報が拡散・普及していく過程で実社会で、証券市場でどのような行動・事象が起きていたのかというマクロ的な社会現象だ。テレビを見た人がどのような行動をしたのかといったミクロ的な視聴者分析ではない。

前ブログ【テレビ銘柄白書 2024-2025-1】「テレビは上場銘柄の情報量測定器として最適なメディア」で、「テレビ銘柄白書」は日本を代表する大手報道機関の取材力、編成能力、放送力を上場銘柄ごとの情報量の測定機として活用する、と申し上げた。これはテレビを見た視聴者の行動を分析するという話ではなく、日本を代表する大手報道機関がその時々においてどのくらいの量と内容で各上場銘柄の情報を評価・取材・編集して放送したのか、その銘柄ごとの情報の露出量に焦点を当てるという意味である。日本の報道機関の取材編成能力を上場銘柄の情報価値を算出するフィルターとして使ってしまおうという贅沢な発想である。彼らがメディアの合理性に基づいて取材・編成・放送した銘柄ごとの情報量とその内容そのものに文化人類学的な、あるいは歴史学的な価値と意味があるとの前提で、このTVメタデータを統計データとして、つまり銘柄ごとの情報量インデックスとして使用してしまおう、というマクロ統計学的な意図なのである。

テレビを見た人がどのぐらい株を買うのかという話は発想としてはあるのだが金融取引の主筋とするには例外的な行動であり代表性を欠き、それよりも各上場銘柄がどの時期にどのぐらいテレビに露出したのかといった情報の量の総体と推移に定量統計インデックス的な価値と深い意味性、客観性・分析すべき根拠があるのではないかという視点なのだ。

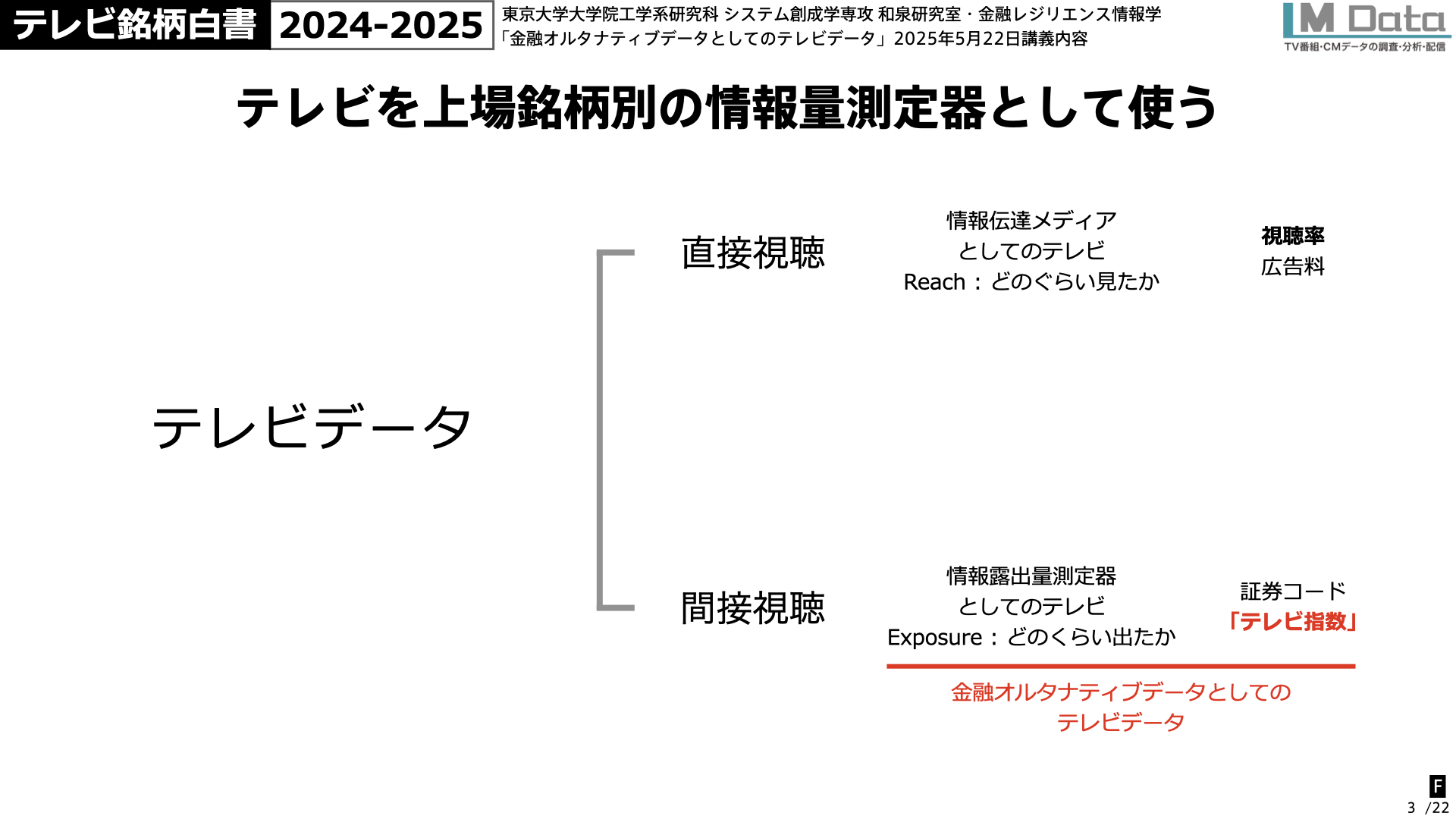

直接視聴と間接視聴

「視聴率」というものがある。テレビのデータといえば、何をおいても視聴率を思い浮かべる方が多いだろう。

テレビはその収益を広告収入に頼っている媒体であり、その評価は広告主の経済合理性によって決められる。広告主にとってはテレビの媒体価値は「視聴率」、つまりその番組やCMをどのぐらいの量の視聴者が見たのか、自分たち広告主は視聴者一人当たりの接触数をいくらで買うことができるのか、それは他のメディアと比べて安いのか高いのか、ということで決められる。つまりテレビの広告費は、獲得した視聴者の数で決まるのである。獲得した視聴人数は、実際に全数調査よって計測するのではなく、サンプル調査による視聴割合、つまり視聴率によって算出される。その結果、視聴率は広告媒体の取引を行う上での課金単位、つまり広告取引におけるカレンシー(通貨)として機能することになり、1視聴%あたり幾らという取引価格が設定される。テレビの広告価値は、獲得した視聴者の規模、つまりリーチ(直接視聴:直接視聴接触量)において決まるのである。

では当白書が扱う上場銘柄ごとの情報量も、それぞれの銘柄情報が獲得した視聴者の数で評価すればいいのだろうか? 答えはノーである。

テレビに広告費を出してTV-CMを出稿している広告主は、支出した費用で自社の広告に接触する「広告接触視聴者」の数を買っている。なぜか? それは、広告に接触した視聴者グループが、広告主企業や製品に興味を持つ(インタレスト)、好感を抱く(フェイバー)、購入意向を持つ(デマンド)、実際に購入する(パーチェス)、友人に推奨する(リコメンド)といった、広告に接触させることによって視聴者の態度変容を促し自社に有利な視聴者の行動を喚起し続ける(マーケティング・バリューチェーン)といった活動に広告接触者を駆り立てていくことができるからである。広告主はテレビ媒体に広告費を支払うことで自社の潜在顧客にリーチし、自社の営業サイクルに取り込んで収益化しているのである。

つまり、広告マーケットにおけるテレビの一次評価はリーチ(直接広告視聴者数)であり、補完的な評価が遅行リーチ(録画視聴者数)となる。その評価はそれらの活動によって獲得された収益に対する支出費用割合の妥当性で検証することが可能となる。これに対して、「テレビ銘柄白書」では銘柄ごとの情報の露出量(エクスポージャー)を評価単位として使う。これは、テレビを視聴(リーチ)した人の2次行動としての株式の購入を重要視するのではなく、再三申し上げてきたようにテレビを上場銘柄の情報をフィルタリングしその露出量を計測させる情報量測定器として評価しようという考え方に基づいている。銘柄ごとの情報の露出量(エクスポージャー)を重視し、その情報露出が金融マーケット全体にどのような影響を与えたのかを可視化しようというマクロ的な発想である。テレビを見た人がどのくらい株を買ったのかというミクロ的な視点ではない。

「テレビ銘柄白書」が重視するのは、上場銘柄別のテレビでの情報露出量そのものに意味があるという考え方である。

では、実際の銘柄別の情報量はどのように評価し測定するのか。

これについては次項でご説明させていただく。

次回は、銘柄別の情報量をインデックス化した「テレビ指数」についてお話しをする。

※本稿は、東京大学大学院工学系研究科 システム創成学専攻 和泉研究室・金融レジリエンス情報学における(株)エム・データ ライフログ総合研究所 所長 梅田仁「金融オルタナティブデータとしてのテレビデータ」2025年5月22日講義内容の一部抜粋です。

【テレビ銘柄白書 2024-2025】のお問い合わせやお申し込み、またTVメタデータのオルタナティブデータ活用についてはこちらまで!

- 当記事は過去のデータ(TV露出情報)に基づく分析であり、正確性や完全性、今後の株価、企業業績の見通しについて保証、推奨するものではございません。

- 当記事は特定の金融商品を推奨するものではなく、投資勧誘や投資助言を目的とするものではございません。

- 投資判断、金融取引は個々の判断において行うものであり、当記事がなんらかの推奨、保証をするものではございません。

- 当記事は予告なく修正する可能性があり、当記事の情報を利用する際は、利用に関して被った損害・損失など、その原因の如何を問わず当社は一切の責任を負いませんのでご注意ください。

次の記事は以下のリンクからご確認いただけます。

【テレビ銘柄白書 2024-2025-3】「”テレビ指数”で騰落銘柄を事前にチェック!」

■過去記事一覧■

【TV Rank FinTech】シリーズ

【 TV Rank FinTech -01】リターンはTOPIXの8倍!上昇銘柄リストが毎週手に入る

【 TV Rank FinTech -02】リターンは日経平均の14倍!毎週平均100件の上昇銘柄リストが手に入る

【 TV Rank FinTech -03】増収銘柄率87.7%!TV-CMデータで増収増益銘柄を決算発表前にチェックする

【テレビ銘柄白書】シリーズ

【テレビ銘柄白書 2024-2025-1】「テレビは上場銘柄の情報量測定器として最適なメディア」

【テレビ銘柄白書 2024-2025-2】「テレビを上場銘柄の情報量測定器として使う」

【テレビ銘柄白書 2024-2025-3】「”テレビ指数”で騰落銘柄を事前にチェック!」

【テレビ銘柄白書 2024-2025-4】「”テレビ指数”で他者よりも早くトレンド変化の予兆を掴む!」

【テレビ銘柄白書 2024-2025-5】「”テレビ指数”で業種・業界分析!」

【テレビ銘柄白書 2024-2025-6】「”テレビCM指数”で出来る業種・業界分析!」

【TV-CM四季報】

【TV-CM四季報】秘密のデータで市場に先行!CM指数で増収増益シグナルを事前に把握!

【テレビ指数】シリーズ

第1回 【テレビ指数】パフォーマンスはTOPIXの3.2倍!

第2回 【テレビ指数】勝率8割!テレビ指数の上昇期に株価も上昇!!

第3回 【テレビ指数】上昇アラートが週97銘柄、勝率78.6%、平均騰落率は+5.5%!

第4回 【テレビ指数】増収率90%以上!CM指数で決算前に増収増益銘柄を把握!

【TV-CM白書】シリーズ

第1回 「TV-CM白書、登場!!」〜CMデータから注目銘柄を分析!〜

第2回 「TV-CM白書、登場!!〜CM銘柄ランキング」

第3回 「TV-CM白書、登場!!〜CMデータで銘柄分析」

第4回 「上昇銘柄ランキング!」

第5回 「下降銘柄ランキング」〜要注意銘柄はここで見分ける!

第6回 「ブランドランキング」〜優良銘柄はこれでわかる!

第7回 「ブランドランキング」からわかる優良銘柄とは?

第8回「ブランドランキング」でわかるカテゴリー別優良銘柄〜1. 競争型カテゴリー

第9回「ブランドランキング」でわかるカテゴリー別優良銘柄〜2. 支配型カテゴリー

第10回「ブランドランキング」でわかるカテゴリー別優良銘柄〜3. マイナーブランド型

【TV Rank FinTech 考察】シリーズ

【TV Rank FinTech 考察】第1回「テレビデータで株価を見る」

【TV Rank FinTech 考察】第2回「テレビ指数が上昇すると株価も上がる?」

【TV Rank FinTech 考察】第3回「TV-CMは株価を上げるか?」

【TV Rank FinTech 考察】第4回「テレビ指数に株価が反応する条件とは?」

【TV Rank FinTech 考察】第5回「タレントは株価を上げるか?」

【TV Rank FinTech 考察】第6回「CMクリエイティブで株価を上げる方法」

【TV Rank FinTech 考察】第7回「テレビトレンドと株価の関係」

【TV Rank Fintech 考察】第8回「TV-CM効果と株価の関係」

【TV Rank FinTech 考察】第9回「TV-CM効果と株価の関係〜2」

関連記事

![]()

![]()

著者:梅田仁 | Jin Umeda

ライフログ総合研究所(Life Log Lab.)所長

iPhone、iPod、iTunes、Mac、Apple TV、Apple Storeのシニア・マーケティング・プロデューサーとして、Apple(AAPL)を時価総額世界一のブランドに育て上げることに貢献。iTunesで取り扱う内外のエンターテインメント・コンテンツ、アーチストの需要トレンド、視聴者の嗜好パターン分析を通してプラットフォームメディアビジネスにも精通。2013年、ライフログ総合研究所を設立、TV Rank、Talent Rankサービスを展開中。著書:「売れない時代に売る新常識」出版文化社、2011