【TV Rank FinTech 考察】第6回「CMクリエイティブで株価を上げる方法」

Googleの「NotebookLM 音声解説」による記事要約が コチラ(右下の再生ボタン) からお楽しみいただけます!

エム・データが提供する最新のクラウド型データサービス「TV Rank FinTech」を使ってテレビと株価の関係をご紹介するシリーズの6回目は、TV-CMのクリエイティブが株価に与える影響についてだ。

前回の第5回「タレントは株価を上げるか?」では、TV-CMタレントの新しい役割をアサヒグループHDの例でご紹介した。

複数のタレントを一つのブランドのTV-CMに集中起用するこれまでの一般的なやり方と異なり、一人のタレントを複数のブランドに起用し、さらに複数のブランドに対応できるマルチロール型のタレントを同時に複数人起用することで、商品やブランドごとの個別のサイロではなく、アサヒというコーポレート全体でのブランド管理をすることを可能にする新しいTV-CMタレントの起用法についてだ。

そしてこれはTV-CMタレントの起用というマーケティング部門にだけ関わる話ではない。それは全社的な企業ガバナンスに関連する話なのだ。ここにTV-CMクリエイティブと株価との関係がある。

これまでは事業部ごとに裁量を持ち半ば独立採算のような形で事業単位に商品開発からマーケティング、収益責任までを持つ分散型の経営が主流だった。たしかに市場の成長期に企業規模の拡大を追及するにはこのやり方には合理性がある。その結果として個々の事業部の力は強まり不採算の場合も含めて規模は拡大していくが、コーポレート全体では個別事業ごとの収益のアンバランスや事業再編の困難さ、人材を含めたリソースの偏重などいくつかの課題を抱えながら企業全体の規模の拡大を追求していくことになる。

だが資本効率や事業革新が求められる今、上場銘柄としての一体的なガバナンスという点からは課題があることも事実だ。いくつかの矛盾を抱えながら今以上の規模を追及するのであれば、事業ポートフォリオごとに再編し独立前提で運営していくのがいいかもしれない。その理想系がホールディングスと複数の独立事業社という関係のグループ企業だ。事業によっては分社化し、新たなIPOを目指してもいいかもしれない。あるいはM&Aで事業部ごとの成長過程を飛ばして一気に規模を獲得する手段もある。だが、飲料や食品といったように事業領域が重なる場合は、資本効率や生産性を重視して、可能であれば全社で向くべき方向性を持って無駄や重複を排除した形で全体最適を図るのが基本だろう。それが収益性と効率性を求める市場からの要望でもあるはずだ。

企業がどのように組織運営され、資本効率を高め、収益性を確保しているのかは、実はTV-CMのクリエイティブからも見えてくる。

たとえば今回のアサヒグループHDの場合、1980年代までは業界4位だった同社がスーパードライのヒットで一躍首位となったのは誰もが知るところだ。ラガーで作られた圧倒的シェアを背景に、一番搾りや発泡酒、第3のビールでのマルチブランド展開による”首位固め”を進める王者キリンに対して、スーパードライの一点突破でシェア交代を果たしたアサヒにとっては、その強さゆえの弱点でもあるメガブランド、つまりスーパードライ一本足とも言われかねない強いブランドに頼る構造から業界首位を安定的に獲得し続ける総合飲料メーカーとしての事業スキームにどのように移行するのかが最重点の経営課題でもあったはずだ。そしてそれをどう解決したのかは、アサヒグループHDのTV-CMクリエイティブを見ると明らかになる。

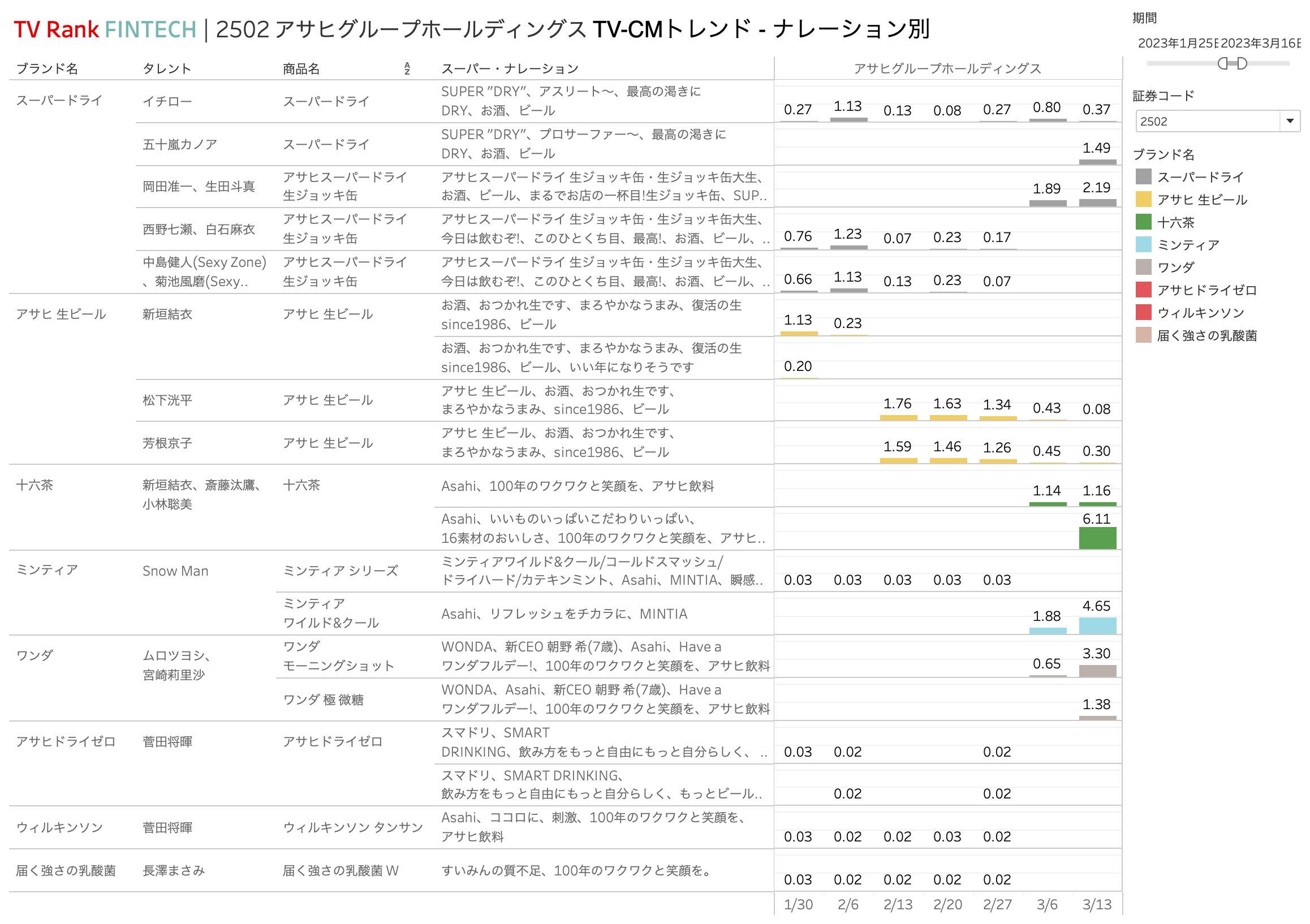

ここで図1をご覧いただこう。

図1は2023年1〜3月のアサヒグループHDのTVトレンド上昇期、冬から春へのシーズン移行期に拡大された同社のTV-CMをTVメタ情報を使ってタレント別、ナレーション別にまとめたものだ。前回の原稿でご紹介した有力タレントのマルチロール起用、つまり一人のタレントに複数のブランドを担当させることでコーポレート全体でのアイデンティティを確立する、そんな役割を新垣結衣、長澤まさみ、菅田将暉といった日本を代表する俳優たちが担っているのがお分かりいただけるであろうか。

週ごとの数値はTV-CM指数であり、上場銘柄の全体平均である1を超えるアロケーションが有力ブランドに週ごとに配分されているのも興味深いところだ。

全上場銘柄の平均値である「TV-CM指数=1」を下回るということは、平均以下のTV-CM露出しかないこと。上回るということは、その週のそのブランドがTV-CM全体から見ても注力されているというシグナル。普通の企業は自社の企業ブランド1つを1以上にすることに注力するわけだが、アサヒグループHDの場合は全体のブランド管理のなかで注力銘柄をローテーションさせることが可能なのだ。そして、ではどの時期にどのブランドにフォーカスを置いているのかが、アナリストにとっては有益な情報となる。

ここで明らかなのは、同社のTV-CMアセットアロケーションがもはやスーパードライだけではないこと、複数のブランドに費用配分の目安である「TV-CM指数=1」以上が割り当てられていること、「TV-CM指数=1」以上を与えられたブランドが同社のマーケティング戦略を支える一次ブランド群であり、これらの一次ブランドがアサヒグループHDにとっての大切な収益源であることが想定されること、そしてその注力時期がブランドごとの拡販期であり収益期待期であるということ、などなどだ。

かつての主力であったスーパードライ自身も、生ジョッキ缶という商品バリエーションに注力し、従来のスーパードライのキャラクターである「ビジネスやスポーツ界で成功した男」とは異なる若手アイドルを複数起用してユーザー層の拡大を図っていることがわかる。

そしてこれら複数のブランド群、商品群を繋ぐのは先にご紹介したマルチロール型の主演級俳優だけではない。

ナレーションを見ていただこう。

かつてのスーパードライのTV-CMでは必ず「アサヒスーパードラ〜〜イ!!」と社名である「アサヒ」を冠して音声によるブランドメンションをしていたのはご記憶にあるのではないだろうか。つまりアサヒはスーパードライ一本足と言われていた頃から、「アサヒスーパードライ」とコーポレートブランドと一体でメンションし続け、結果として自分たちはスーパードライカンパニーではなく、アサヒのスーパードライなんだということを宣言して来たのである。

スーパードライはアサヒのビールであり、それはいまの「100年のワクワクと笑顔を」というアサヒのコーポレートスローガンにつながっていく。スーパードライも、それ以外の商品も、アサヒのすべてはお客様のワクワクと笑顔のためということだ。

ワクワクと笑顔とは何か。

たとえばそれはスーパードライの生ジョッキ缶のTV-CMなら、「まるでお店の一杯目!」。

お店でいただく生ジョッキの泡立ちと爽快さが凝縮されたジョッキの一口目に焦点を当てた感動、つまり誰にでも訪れる生活シーンの中のワクワクするようなセンスオブマジックモーメントに徹底的にフォーカスしただけのクリエイティブだ。これを岡田准一、生田斗真、西野七瀬、白石麻衣、中島健人、菊池風磨といったビールを楽しみ始めた若い世代の共感性の高いタレントを起用し、気心の知れた仲間との家飲みや、お店で親しい仲間と会った時の喜びなど、誰にでもあるちょっといい日常感の中での深い情緒的な共感にこれでもかというくらいに寄り添って表現している。これでもかというような笑顔と多幸感の中で。

それは製品メッセージやタレントそのものよりも日常的な「ワクワクと笑顔」にフォーカスしたクリエイティブだ。これがアサヒのTV-CM全体に貫かれている。

それはアサヒグループHDの全てのブランドに一貫して守られているコアバリューだ。

たとえばマルエフ(アサヒ生ビール)ならあの有名な名コピー「おつかれ生です」、新垣結衣が披露したこのコピーを松下洸平、芳根京子の新クリエイティブでも踏襲していて、日常の中でのビールを飲む瞬間、1日の終わりへの自分と仲間へのご褒美、そんなワクワクと笑顔をとことん表現することでテレビを見ている視聴者にビールを飲みたくさせてしまう。

この「日本の皆さん、おつかれ生です」、すごいコピーである。そしてこのTV-CMの場合、メッセージはこれだけである。新垣結衣だからこそ成立した全国民に向けたメッセージ、時代を超えた生活シーンへの共感、1日の終わりに自分へのご褒美としてビールをいただく、商品説明も何もない、ただ共感、情緒だけに訴える、それはTV-CMにしかできないパフォーマンスだ。理屈抜きのTV-CMクリエイティブの力を信じているからこその広告表現だ。

従来のうまい、喉越し、キレなどといった製品の特徴と製品名を大声で叫び連呼するだけのプロダクトアウトなTV-CMから、製品情報を削ぎ落として生活者の側に立ち共感できるシーンに徹底的に寄り添ったTV-CMクリエイティブは、いまではアサヒの名を冠した全ブランドに共通した表現戦略だ。

この戦略の一貫性がオールアサヒとしてのブランドパワーになり、単なる「TV-CM指数=1」ポイント以上の、量的な累計を超えた質的な掛け算の乗数パワーをもたらしていることはこのTV-CM集中期に合わせた同社の株価の高騰からもご理解いただけるのではないだろうか。

事業部分散型のバラバラのTV-CM表現ではなく、タレント、メッセージ、投入量、時期がコーポーレート全体で緻密に設計され実行されているのである。このようにTV-CMクリエイティブとTV-CM指数のアロケーションデータを見れば、その企業の経営統治レベルがわかる。全社レベルでのマーケティングマネージメントが行き届いているということは、資本効率が優れているということであり、収益性が期待できるということであり、投資先として好ましいということだ。

アサヒの冠を頂くブランドへの投資を無駄にしない、オールアサヒのブランド価値の相乗効果をマルチロールのタレントたちが繋いでいく。その結果、総体のブランドが深い情緒的共感によって強く結ばれ、マーケティングによって築かれたブランド価値が追加的な利益をもたらし、株価をも押し上げていく。

安さや差別化の訴求ではなく、生活者にとってのリアルな共感価値を上げて消費者の満足と愛着を得、指名とリピートが増え、結果として稼げるブランド作りが株式市場からも歓迎される、これが大袈裟に言えばデフレを脱却し、日々努力を続ける現場の従業員や取引先の待遇をも改善し、その銘柄に関わる全ての人々の生活の質を向上させて社会全体までをも豊かにする。それこそが上場銘柄の役割だ。

素晴らしいじゃないか、TV-CMはここまでできるのである、なんだかいい気分になってきた、さて、今夜はビールでも飲もうかな 笑

つづく

- 当記事は過去のデータ(TV露出情報)に基づく分析であり、正確性や完全性、今後の株価、企業業績の見通しについて保証、推奨するものではございません。

- 当記事は特定の金融商品を推奨するものではなく、投資勧誘や投資助言を目的とするものではございません。

- 投資判断、金融取引は個々の判断において行うものであり、当記事がなんらかの推奨、保証をするものではございません。

- 当記事は予告なく修正する可能性があり、当記事の情報を利用する際は、利用に関して被った損害・損失など、その原因の如何を問わず当社は一切の責任を負いませんのでご注意ください。

次の記事は以下のリンクからご確認いただけます。

【TV Rank FinTech 考察】第7回「テレビトレンドと株価の関係」

■過去記事一覧■

【TV Rank FinTech】シリーズ

【 TV Rank FinTech -01】リターンはTOPIXの8倍!上昇銘柄リストが毎週手に入る

【 TV Rank FinTech -02】リターンは日経平均の14倍!毎週平均100件の上昇銘柄リストが手に入る

【 TV Rank FinTech -03】増収銘柄率87.7%!TV-CMデータで増収増益銘柄を決算発表前にチェックする

【TV Rank FinTech】シリーズ

【 TV Rank FinTech -01】リターンはTOPIXの8倍!上昇銘柄リストが毎週手に入る

【 TV Rank FinTech -02】リターンは日経平均の14倍!毎週平均100件の上昇銘柄リストが手に入る

【 TV Rank FinTech -03】増収銘柄率87.7%!TV-CMデータで増収増益銘柄を決算発表前にチェックする

【TV-CM四季報】

【TV-CM四季報】秘密のデータで市場に先行!CM指数で増収増益シグナルを事前に把握!

【テレビ指数】シリーズ

第1回 【テレビ指数】パフォーマンスはTOPIXの3.2倍!

第2回 【テレビ指数】勝率8割!テレビ指数の上昇期に株価も上昇!!

第3回 【テレビ指数】上昇アラートが週97銘柄、勝率78.6%、平均騰落率は+5.5%!

第4回 【テレビ指数】増収率90%以上!CM指数で決算前に増収増益銘柄を把握!

【TV-CM白書】シリーズ

第1回 「TV-CM白書、登場!!」〜CMデータから注目銘柄を分析!〜

第2回 「TV-CM白書、登場!!〜CM銘柄ランキング」

第3回 「TV-CM白書、登場!!〜CMデータで銘柄分析」

第4回 「上昇銘柄ランキング!」

第5回 「下降銘柄ランキング」〜要注意銘柄はここで見分ける!

第6回 「ブランドランキング」〜優良銘柄はこれでわかる!

第7回 「ブランドランキング」からわかる優良銘柄とは?

第8回「ブランドランキング」でわかるカテゴリー別優良銘柄〜1. 競争型カテゴリー

第9回「ブランドランキング」でわかるカテゴリー別優良銘柄〜2. 支配型カテゴリー

第10回「ブランドランキング」でわかるカテゴリー別優良銘柄〜3. マイナーブランド型

【TV Rank FinTech 考察】シリーズ

【TV Rank FinTech 考察】第1回「テレビデータで株価を見る」

【TV Rank FinTech 考察】第2回「テレビ指数が上昇すると株価も上がる?」

【TV Rank FinTech 考察】第3回「TV-CMは株価を上げるか?」

【TV Rank FinTech 考察】第4回「テレビ指数に株価が反応する条件とは?」

【TV Rank FinTech 考察】第5回「タレントは株価を上げるか?」

【TV Rank FinTech 考察】第6回「CMクリエイティブで株価を上げる方法」

【TV Rank FinTech 考察】第7回「テレビトレンドと株価の関係」

【TV Rank Fintech 考察】第8回「TV-CM効果と株価の関係」

【TV Rank FinTech 考察】第9回「TV-CM効果と株価の関係〜2」

関連記事

![]()

![]()

著者:梅田仁 | Jin Umeda

ライフログ総合研究所(Life Log Lab.)所長

iPhone、iPod、iTunes、Mac、Apple TV、Apple Storeのシニア・マーケティング・プロデューサーとして、Apple(AAPL)を時価総額世界一のブランドに育て上げることに貢献。iTunesで取り扱う内外のエンターテインメント・コンテンツ、アーチストの需要トレンド、視聴者の嗜好パターン分析を通してプラットフォームメディアビジネスにも精通。2013年、ライフログ総合研究所を設立、TV Rank、Talent Rankサービスを展開中。著書:「売れない時代に売る新常識」出版文化社、2011