【TV Rank FinTech 考察】第9回「TV-CM効果と株価の関係〜2」

Googleの「NotebookLM 音声解説」による記事要約が コチラ(右下の再生ボタン) からお楽しみいただけます!

エム・データが提供する最新のクラウド型データサービス「TV Rank FinTech」を使ってテレビと株価の関係をご紹介するシリーズの9回目は、TV-CMの効果と株価の関係についての後編、オービックのTV-CM指数と検索指数の変化を見ながらテレビトレンドの拡大期に何が起きていたのかを明らかにしていく。

テレビデータに株価が反応する条件として以下の3点をご紹介した。

・「テレビ指数」が上昇期(テレビトレンドが上昇期)である

・「TV-CM指数」が前年同期比に対してプラスである

・「TV番組指数」が前年同期比に対してプラスである

この条件を満たした銘柄として財務会計システム「勘定奉行」でお馴染みのオービック(TYO:4684)を取り上げ、テレビ指数の推移と株価の動向についてご紹介してきた。

今回はこのテレビ指数と株価の変化に加えて、テレビトレンドの上昇期に拡大したオービックのTV-CMの効果を見るために「検索」データを使用し、テレビトレンドの拡大期に何が起き、それがどのように株価に影響を与えたのかを検証していく。

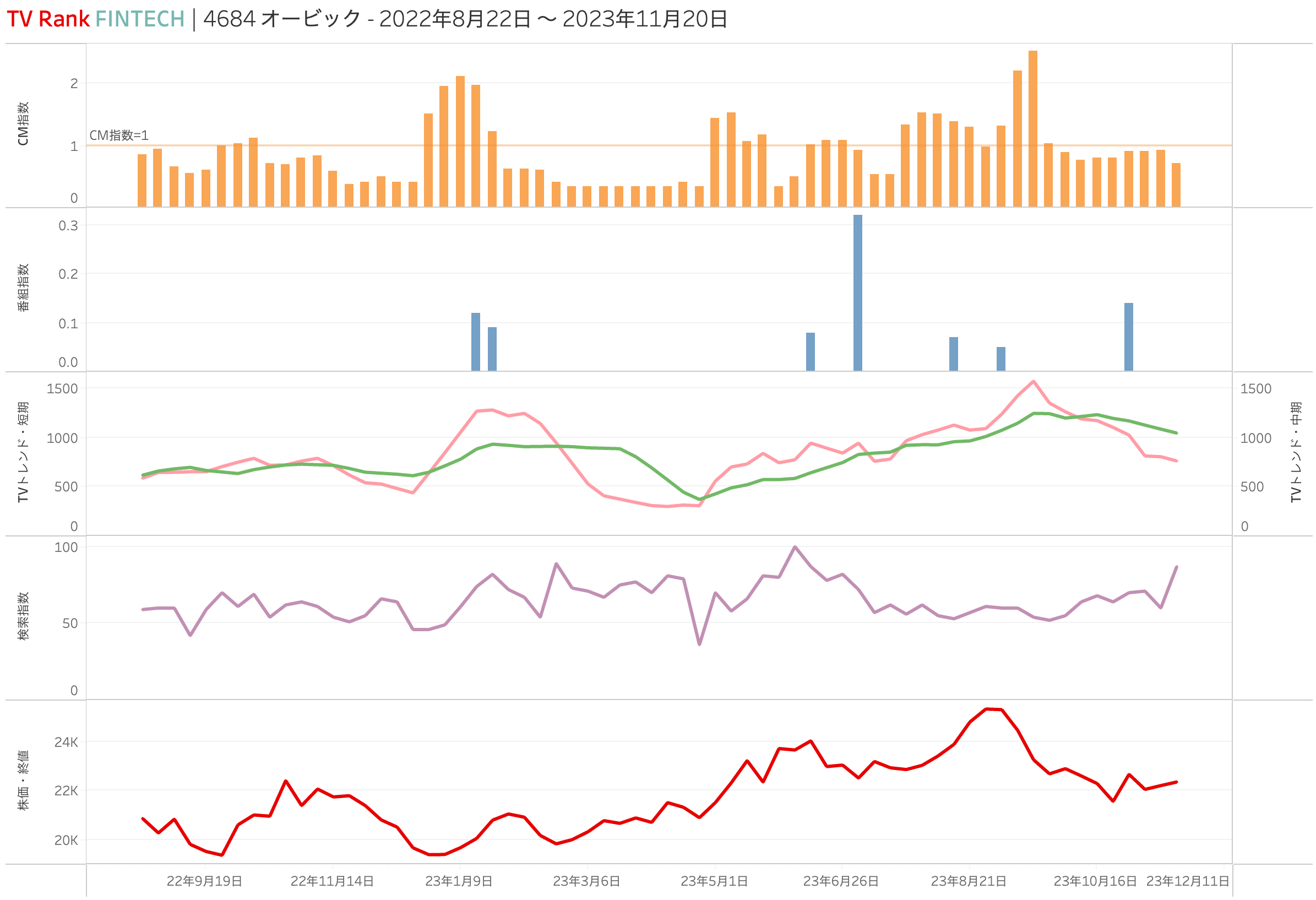

図1は、前回の第8回「TV-CM効果と株価の関係」と同じオービックのテレビ指数と株価のグラフにGoogleトレンドによるオービックの検索指数を加えたものだ。

2023年のオービックの週別データには2回のテレビトレンドの上昇期があると前回ご紹介した。テレビトレンドの上昇期とは図の上から三番目のグラフのピンクの線で表したテレビ指数の7週移動平均線が、同じく緑の線で表したテレビ指数の13週移動平均線を上回っている状態、つまりテレビ指数の短期(7週)トレンドが中期(13週)トレンドを上回ってい状態、過去7週間のテレビ露出の平均値の方が過去13週間の平均よりも大きい状態であるということだ。過去13週と比べて直近7週の方がテレビ露出が多い、テレビ露出量が直近で上昇している、これをテレビトレンドの上昇期と呼んでいる。

このグラフをご覧いただくと、23年ほどではないが2022年にもテレビトレンドの上昇期があることがわかる。2022年の9月ぐらいからピンクの線が緑の線を上回っている期間があることがお分かりだろうか。これが2022年のオービックのテレビトレンドの上昇期である。

2022年の上昇期は、9月26日週にピンクの短期トレンド線が緑の中期トレンド線をクロスして上回るいわゆる”ゴールデンクロス(GX)”が発生し、この短期線が中期線を上回っているテレビトレンドの上昇期の状態が7週間続いた。ここでもテレビトレンドの上昇に貢献したのはTV-CMである。テレビトレンドのゴールデンクロス(GX)の直前週である22年9月19日週のオービックのTV-CM指数は0.61、これがGX発生週である22年9月26日週には1.0に上がり、以降1.03、1.11と3週連続で「TV-CM指数=1」超えとなった。検索指数もGX直前週の59から、GX初週以降は70、61、69とTV-CM指数に釣られるようにして上昇している。株価も、GX直前週の終値19,540から、GX初週以降は19,390、20,620、21,020とGX2週目以降から上昇を開始し4週目に20,970、5週目には最高値となる22,410をつけた。その後TV-CM指数は4週目以降0.71、0.7、0.8、0.83と11月7日週のテレビトレンド上昇期の最終週まで「TV-CM指数=1」を超えることはなく、検索も4週目以降は54、62、64、61と「CM指数=1」を超えた初動の3週を上回ることはなかった。「TV-CM指数=1」を超えることでテレビトレンドのGXが発生し、GX後3週目まではCM指数、検索指数とも高いレベルにあり、株価もそれに遅れて反応、TV-CM、検索ともに高かった3週目のさらに2週間後に株価は最高値をつけるのである。TV-CM指数、検索指数が先行し、株価がそれを追って高騰していくパターンである。

23年の一回目のテレビトレンド上昇期は23年1月2日週に始まり8週間続いた。

GXの直前週である22年12月26日週のオービックのTV-CM指数はすでに1.51、前週の12月19日週からこの時点で大幅に上昇している。これがGX発生週である23年1月2日週には1.96まで上がり、以降2.11、1.97、1.23とGX直前週から合わせて5週連続で「CM指数=1」超えとなった。検索指数もGX直前週の46から、GX初週以降は49、61、74、82とやはりCM指数に釣られるようにして上昇し、株価もGX直前週の終値19,410から、GX初週以降は19,420、19,700、20,070、と週を重ねるごとに上昇し5週目には第一四半期の最高値となる21,060をつけた。

TV-CM指数=1を超えることでテレビトレンドのGXが発生し、GX後4週目まではTV-CM指数が先行、検索指数もそれを追って上昇し、株価もTV-CM、検索ともに高かった4週目のさらに2週間後に最高値をつけるのである。TV-CM指数が先行し、検索指数がそれを追い、株価が前の2指標を追いかけて最後に高騰していくパターンである。

23年の二回目のテレビトレンド上昇期は23年5月1日週に始まり途中2週の下降期を挟んで23週間も続いた。

GX直前週である23年4月24日週のオービックのTV-CM指数は0.33、これがGX発生週である23年5月1日週には1.44となり、以降1.53、1.06、1.18と4週連続で「TV-CM指数=1」超えとなり、以降も断続的に23週中16週で「TV-CM指数=1」超えを記録、TV-CMの集中露出が23週にも及ぶオービックのテレビトレンド上昇期を支えた。検索指数もGX直前週の36から、GX初週以降は70、58、66、81とやはりCM指数に釣られるようにして大幅に上昇し、6週目には23年の最高値となる100を記録、株価もこの検索指数の最高値を追うようにして翌23年6月12日週に年初来の最高値となる24,020をつけた。

TV-CM指数=1を超えることでテレビトレンドのGXが発生し、GX後CM指数、検索指数が先行して上昇し、株価もそれを追って高騰していくパターンである。

いかがだろう、いずれのケースもTV-CM指数が先行し、検索指数がすぐそれに反応し、やや遅れて株価が上昇を開始し、TV-CM、検索のピーク後に遅れて株価がピークを迎えるのである。

TV-CM指数の上昇がテレビトレンドの上昇期をもたらし、TV-CM指数の上昇と同一週かやや遅れて検索指数も上昇を開始、TV-CM指数のピーク後に現れる検索指数のピークにさらに1〜2週遅れる形で株価もピークを迎えている。TV-CM指数、検索指数、株価という順にトレンドが推移しており、特に株価はTV-CM指数、検索指数のピークの後の数週間後に最高値を迎える。なんともこれは興味深い現象ではないだろうか。金融関係者なら、ちょっとした興奮を覚えるのではないだろうか。

では、テレビトレンドが上昇すれば検索指数も常に上昇し、株価も上がるのだろうか?

それについても興味深い例がある。

23年の二回目のテレビトレンド上昇期の後半に注目いただこう。

23年5月1日週に始まり途中2週の下降期を挟んで23週間も続いた二回目のテレビトレンド上昇期は、間の2週間の下降期の前後で前半期と後半期に分けられる。

2週の下降期の後23年7月24日週から始まる後半のテレビトレンド上昇期は11週続き、そのうちの9週が「TV-CM指数=1」超えであった。後半上昇期のGX直前週の検索指数は62、後半上昇期開始以降は56、62、55、53、57と続き11週の間一度も直前週の指数を上回ることなく推移した。これはこれまでの上昇期にはなかったことである。TV-CM指数は上昇したが検索指数は上昇しなかったのだ。株価の方は5週続いた「TV-CM指数=1」超えの翌週の6週目に、2023年のオービックの週足最高値となる25,310をつけた。

これまでの3つの上昇期とは異なり、TV-CM指数は上昇したが検索指数は反応せず、株価はCM指数に釣られるように高騰して年間最高値を記録するのである。

TV-CM指数が先行し株価もそれを追って高騰するが検索指数は反応しなかったパターンである。

検索指数はCM指数に反応しなかったが、株価は年間最高値をつけたのである。いったい何が起きたのだろう。

株価が年間最高値をつけた後も「TV-CM指数=1」超えの週は4週続き、株価最高値前の6週と合わせて11週間のテレビトレンド上昇期となるが、株価の方は6週目の最高値週以降は、TV-CM指数は上昇するが検索指数は相変わらず反応せず、株価も下落していく状態となった。

ついにTV-CM指数だけは上昇するが、検索も、株価も反応しない状態となったのである。

整理すると、

1)TV-CMCM指数に検索指数が反応している間は株価も前の2指標を追って高騰するが、

2)TV-CMCM指数に検索指数が反応しなくなると、株価は上昇し最高値を迎えるものの、

3)その後TV-CMCM指数が上昇しても検索指数も株価も反応しなくなる

という三段階のケースが見られたのである。

1の段階は、TV-CM指数の拡大に代表される「勘定奉行のインボイス対応」という新情報の拡大に検索が反応して上昇し、その材料に釣られるようにして株価も上昇していた時期である。

2は「勘定奉行のインボイス対応」という情報には検索は反応しなくなるが、その材料での買い残を全てこなしきるかのようにして株価が最高値を迎えていく時期である。

3はもはや「勘定奉行のインボイス対応」という情報ではTV-CMを行っても検索も株価も反応しなくなる時期である。

いかがだろう、情報の鮮度と検索意向、株の買い材料となる時期という視点から見ると、TV-CM指数、検索指数、株価の時期による動向の違いにはそれぞれ納得のいくものがあるのではないだろうか。TV-CMの拡大に代表される情報の拡散期、情報の鮮度に影響された検索の拡大期、検索という興味、検証の段階が終わっても実需が株価を上げていく時期、それぞれの違いを見極めればそれぞれの段階がいつまで続くのかも見えてくるだろう。

TV-CMの効果と株価の関係という本稿のテーマから見ると、

1の段階はTV-CM情報の鮮度が高いフェイズであり、情報が拡大すればそれにつれてその情報について調べよう、ググろうという興味関心度も拡大していく時期である。

TV-CM効果という観点からは情報鮮度に対する直接反応である検索効率をTV-CM効果測定の一次指標とすべき時期だ。具体的にはTV-CM指数あたりの検索指数喚起率などを用いるのがいいだろう。この情報拡散フェイズで獲得した検索リフト量がTV-CM本来の目的である勘定奉行契約獲得の潜在需要層となるので、獲得したリードを成約に至らしめるマネージメントがこの後重要となる。

2の段階では情報の興味関心度が薄れ検索効率が落ちるためTV-CMの効果もTV-CM本来の目的である勘定奉行の契約率で評価されることになる。興味関心喚起段階の検索量は落ちるが、この段階ではインボイス対応の勘定奉行を契約、移行するかどうかの顧客の意思決定支援が重要であり、TV-CM評価の評価も獲得済リードを成約に誘導する各段階でのコンバージョンサポートに移る。

3は各指標がピークアウトし効率低下が起きてくる段階である。あらかじめ設定された撤退ラインまでTV-CMを継続するのか、早期撤退を図るのか、目標契約数を達成するまで設定予算を消化するのか、第二段階へのシナリオに移行するのか、さまざまなオプションが検討されるべき時期である。

「TV-CM指数=1」超えといういわゆるブースト週、短期のCM露出集中は”戦時”のキャンペーンとして行われるので、”戦争”段階をいつまで続けるのか、いつ”平時”の維持モードに戻すのかが問われる時期である。基本的には撤退プランもあらかじめシナリオ化、ルール化されており、このあたりはTV-CMをやることが決まってから発注を受けて活動する広告代理店や媒体側ではわかりにくいところでもある。ここは広告主側、経営側でしっかり管理すべき部分であり、プロフェッショナルな技量が問われるところだ。

オービックのケースに戻ろう。

この、株価が最高値を迎え各指標がピークアウトしはじめる第3段階、同社はあらかじめそれを見越していたかのように「TV-CM指数=1」超えによって形成されるテレビトレンドの上昇期を、インボイス制度の開始となる23年10月2日週に最終日を迎えるように設計し、その後同社のテレビトレンドは”平時”の維持モードに移行していくのである。

新制度開始のぎりぎり直前までTV-CMの目的である「勘定奉行クラウド」の契約獲得が最大化できるようその期間が設計され、TV-CMを最後まで効率よく活用していたのである。

このようにそれぞれの指数の性格とフェイズごとの動向の違いを見極めれば、そのピークがいつ頃になるのかも見え、それを踏まえたキャンペーンの最適化も可能となるのではないだろうか。

次回はこのオービックの事例もふまえて、TV-CMの効果と株価の関係を総括する。

つづく

- 当記事は過去のデータ(TV露出情報)に基づく分析であり、正確性や完全性、今後の株価、企業業績の見通しについて保証、推奨するものではございません。

- 当記事は特定の金融商品を推奨するものではなく、投資勧誘や投資助言を目的とするものではございません。

- 投資判断、金融取引は個々の判断において行うものであり、当記事がなんらかの推奨、保証をするものではございません。

- 当記事は予告なく修正する可能性があり、当記事の情報を利用する際は、利用に関して被った損害・損失など、その原因の如何を問わず当社は一切の責任を負いませんのでご注意ください。

■過去記事一覧■

【TV Rank FinTech】シリーズ

【 TV Rank FinTech -01】リターンはTOPIXの8倍!上昇銘柄リストが毎週手に入る

【 TV Rank FinTech -02】リターンは日経平均の14倍!毎週平均100件の上昇銘柄リストが手に入る

【 TV Rank FinTech -03】増収銘柄率87.7%!TV-CMデータで増収増益銘柄を決算発表前にチェックする

【テレビ銘柄白書】シリーズ

【テレビ銘柄白書 2024-2025-1】「テレビは上場銘柄の情報量測定器として最適なメディア」

【テレビ銘柄白書 2024-2025-2】「テレビを上場銘柄の情報量測定器として使う」

【テレビ銘柄白書 2024-2025-3】「”テレビ指数”で騰落銘柄を事前にチェック!」

【テレビ銘柄白書 2024-2025-4】「”テレビ指数”で他者よりも早くトレンド変化の予兆を掴む!」

【テレビ銘柄白書 2024-2025-5】「”テレビ指数”で業種・業界分析!」

【テレビ銘柄白書 2024-2025-6】「”テレビCM指数”で出来る業種・業界分析!」

【TV-CM四季報】

【TV-CM四季報】秘密のデータで市場に先行!CM指数で増収増益シグナルを事前に把握!

【テレビ指数】シリーズ

第1回 【テレビ指数】パフォーマンスはTOPIXの3.2倍!

第2回 【テレビ指数】勝率8割!テレビ指数の上昇期に株価も上昇!!

第3回 【テレビ指数】上昇アラートが週97銘柄、勝率78.6%、平均騰落率は+5.5%!

第4回 【テレビ指数】増収率90%以上!CM指数で決算前に増収増益銘柄を把握!

【TV-CM白書】シリーズ

第1回 「TV-CM白書、登場!!」〜CMデータから注目銘柄を分析!〜

第2回 「TV-CM白書、登場!!〜CM銘柄ランキング」

第3回 「TV-CM白書、登場!!〜CMデータで銘柄分析」

第4回 「上昇銘柄ランキング!」

第5回 「下降銘柄ランキング」〜要注意銘柄はここで見分ける!

第6回 「ブランドランキング」〜優良銘柄はこれでわかる!

第7回 「ブランドランキング」からわかる優良銘柄とは?

第8回「ブランドランキング」でわかるカテゴリー別優良銘柄〜1. 競争型カテゴリー

第9回「ブランドランキング」でわかるカテゴリー別優良銘柄〜2. 支配型カテゴリー

第10回「ブランドランキング」でわかるカテゴリー別優良銘柄〜3. マイナーブランド型

【TV Rank FinTech 考察】シリーズ

【TV Rank FinTech 考察】第1回「テレビデータで株価を見る」

【TV Rank FinTech 考察】第2回「テレビ指数が上昇すると株価も上がる?」

【TV Rank FinTech 考察】第3回「TV-CMは株価を上げるか?」

【TV Rank FinTech 考察】第4回「テレビ指数に株価が反応する条件とは?」

【TV Rank FinTech 考察】第5回「タレントは株価を上げるか?」

【TV Rank FinTech 考察】第6回「CMクリエイティブで株価を上げる方法」

【TV Rank FinTech 考察】第7回「テレビトレンドと株価の関係」

【TV Rank Fintech 考察】第8回「TV-CM効果と株価の関係」

【TV Rank FinTech 考察】第9回「TV-CM効果と株価の関係〜2」

関連記事

![]()

![]()

著者:梅田仁 | Jin Umeda

ライフログ総合研究所(Life Log Lab.)所長

iPhone、iPod、iTunes、Mac、Apple TV、Apple Storeのシニア・マーケティング・プロデューサーとして、Apple(AAPL)を時価総額世界一のブランドに育て上げることに貢献。iTunesで取り扱う内外のエンターテインメント・コンテンツ、アーチストの需要トレンド、視聴者の嗜好パターン分析を通してプラットフォームメディアビジネスにも精通。2013年、ライフログ総合研究所を設立、TV Rank、Talent Rankサービスを展開中。著書:「売れない時代に売る新常識」出版文化社、2011